保険で将来に備えようとすると、高い保険料が足かせに

第1回で紹介したマネーパズルのマスを埋める方法として、日本人の大半がすぐに考えつくのが保険でしょう。

保険というのは、人間のあらゆる不安に備えるための金融商品なので、たしかにマスを埋める方法として有効ではあります。

自分が死亡したときのお金、医療のお金、介護のお金、年金、教育資金などなど、すべてを保険に頼り、保険で準備しておけば安心と考えている人も多いのではないでしょうか?

保険を使う場合、基本的には1つの保険で、パズルのマスを1つ埋めることになります。終身保険のように、途中で解約した場合は解約返戻金を教育費や医療費など、さまざまな用途に使えるものもありますが、大半の保険は医療なら医療、介護なら介護に対するものと、用途が決まっています。

したがって、パズルのマスを保険だけで埋めていこうとすると、大量の保険に入らなければならず、保険料がかなり高くついてしまいます。

筆者がプランニングをしたお客さまの中にも、30歳・独身で5つも6つも保険に入っている人や、毎月4万~5万円もの保険料を支払っているような人がたくさんいました。もし、月の手取りが20万円台で、毎月5万円もの保険料を支払っていたとしたら、預貯金も増えていかないでしょうし、そのほかの運用を考える余裕もないでしょう。

高い保険料に苦しめられたくなければ、保険でマスを埋めることは最低限に抑えるべきです。

最低限の保険というのが何を指すのかは人によって異なりますが、独身の人ならば三大疾病に備える保険だけでも十分でしょう。

三大疾病を発症すると、入院ばかりでなく、通院・治療にもお金がかかります。預貯金が乏しければ、病名を告げられると同時に一時金がもらえる三大疾病の保険に入っておくほうが、医療保険よりもベターといえます。

専業主婦の妻と小さい子どもがいるような人は、死亡保障の保険も必要です。預貯金がたくさんあれば不要ですが、そうでなければ掛け捨ての保険で死亡保障をつけて、万一の事態に対策を講じておく必要があります。

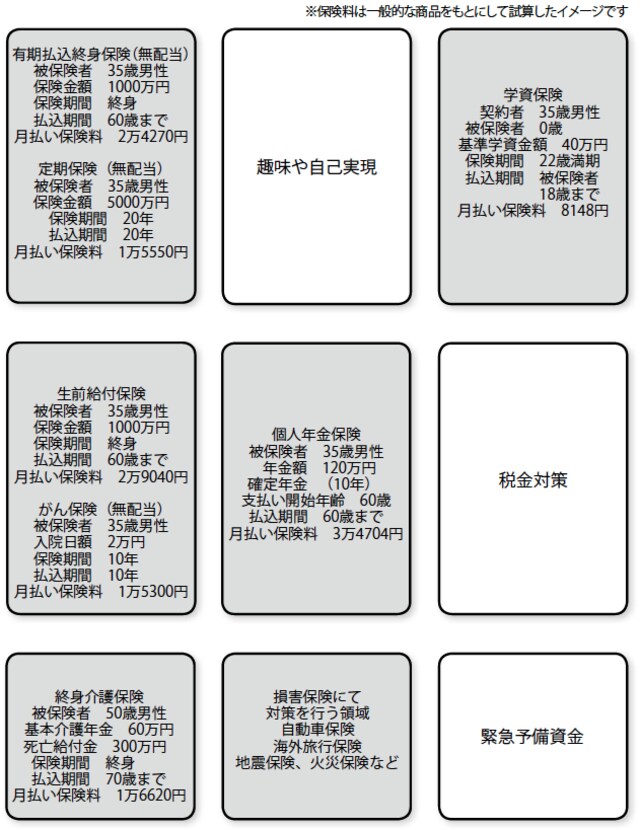

[図表]保険ですべてのマスを埋めるとこうなる

「貯蓄効果の高い保険」を選ぶ必然性はない

パズルのマスを埋める最低限の保険として考えられるのは、これくらいのものではないでしょうか。

それ以外のマス――年金や将来の夢のお金まで保険で蓄えようとして、貯蓄効果の高い保険を選ぶ必然性はありません。そうすると、保険料負担はどんどん高額になってしまいます。

また、入院医療保険に入って、医療のマスをさらに万全にしようとする人もいますが、これもそれほど必然性はないといえます。高額療養費制度などを活用すれば、医療費はそこまで膨らまないので、預貯金でも対応できるはずだからです。

そのほか、加入する人が多い保険に学資保険があります。学資保険は、教育費のマスを埋めるのに、悪くない商品といえます。毎月保険料を納めていけば、強制的に貯蓄しているのと同じ効果を生むからです。

ただ、学資保険の中には、子どもの病気やケガなどへの保障がセットにされ、満期時に元本割れする商品もあり、それはあまりおすすめできません。

住んでいる地域にもよりますが、子どもの医療費はある程度の年齢まで無料、あるいは低く抑えられることが多く、また高額療養費制度もあるので、そこまで高額な医療費負担を強いられることはあまりないからです。