定年を目前に控えた55〜65歳の人のなかには、「いまから年金受給額を増やすのは難しい」と諦めている人も多いのではないでしょうか。しかし、リタイア直前だからこそ実践できる〈年金受給額を増やす方法〉があることをご存じでしょうか。本稿では、企業年金制度と投資教育を専門として活動しているFPの山崎俊輔氏による著書『老後に4000万円って本当ですか? 物価が上がる時代の退職後資産の考え方』(日経BP・日本経済新聞出版)より一部抜粋・再編集し、55~65歳が年金増額のためにできる〈ひとつのこと〉について解説します。

(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

現役生活のラストチャンス…最後の最後に「年金額を大幅に増やす」

公的年金額を増やしていくためには20歳代から50歳代にかけて加入履歴(保険料の納付履歴)を積み重ねていくほかありません。

50歳代後半だけで年金額を一気に増やすことは難しいものがあります。特に数年で10%以上年金額を増やすことは加入期間を延ばしても無理です。

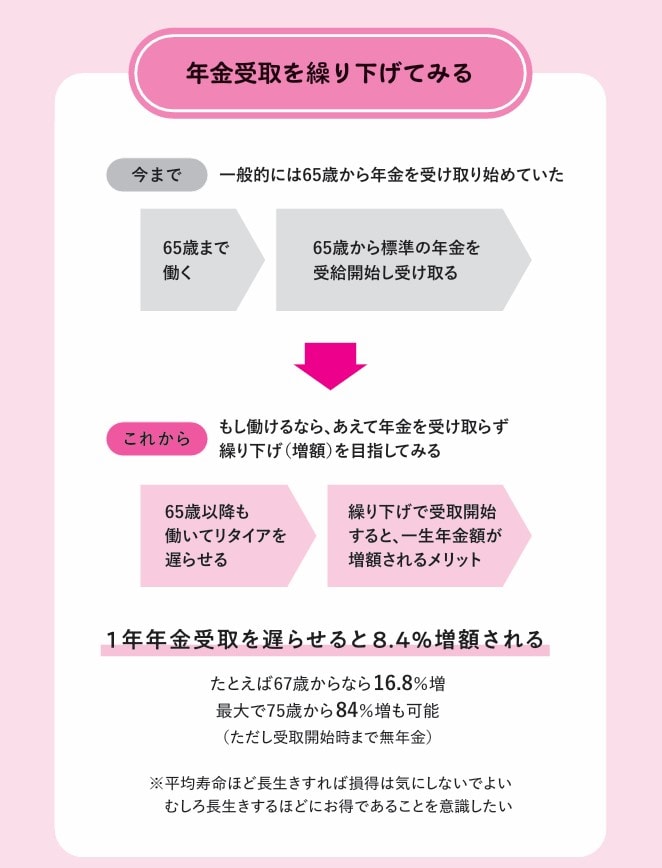

ところが最後の最後に受取開始時期を遅らせるだけで、年金額を大幅に増やすことができるわけです。

もちろん繰り下げている時期は無年金の期間が生じますが、ここでしっかり稼ぐことができているのなら話は別です。

繰り下げは現役生活のラストにチャレンジできる年金増額法と考えて、検討をしてみてください。

[図表]年金受取を繰り下げてみる 出典:『老後に4000万円って本当ですか? 物価が上がる時代の退職後資産の考え方』(日経BP・日本経済新聞出版)より抜粋

山崎 俊輔

フィナンシャル・ウィズダム代表

ファイナンシャルプランナー、消費生活アドバイザー