(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

オーバーローンリスクが大きくなる、返済途中に修繕費用がかかる

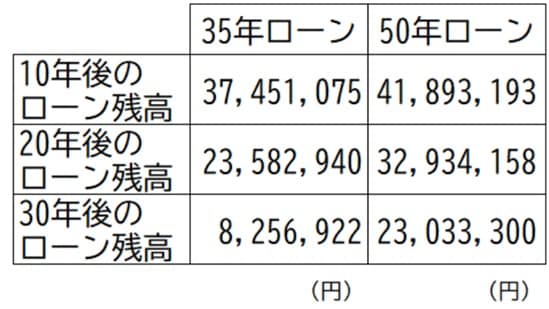

さらに、50年ローンには特有の弱点があります。それは「ローン残債の減り方が極めて遅い」ことです。借入期間が長いと、初期の返済額の多くが利息に充てられ、元金がなかなか減りません。前述の借入額5,000万円の例で比較してみましょう。

住宅ローンが老後まで残ると、リタイア後の生活にも大きな影響が出てしまいます。子どもの進学時期や定年退職時期のローン残高を調べておきましょう。

ちなみに、毎月3万5,000円(年間42万円)を30年間、年利3%で複利運用すると、約2,000万円になります。年利4%でやっと約2,356万円です。こういった結果からも、さまざまなシチュエーションでのシミュレーション比較は重要といえます。

また、50年という歳月は、家をボロボロにします。返済中に修繕費用が発生するため、水回り(キッチン・トイレ・風呂)はもちろんですが、戸建ての場合は屋根や外壁など、マンションの場合は管理費や修繕積立金の値上げにも注意が必要です。現役世代であればなんとか支払えるかもしれませんが、ローン返済がギリギリだったり、老後に返済が残ったりすれば、なおさら要注意です。

まずは「数字の見える化」からスタートを

住宅ローンは、借りてしまったら返し続けなければなりません。

節約も大事ですが限界があります。しかし、自分の市場価値を上げて収入を増やすことを考えたり、いまから60代・70代になっても社会に求められる働き方を模索したりすることには、無限の可能性があります。

まずは「自分の家計が50年ローンに耐えられるのか」を 一度“数字で見える化”してみてください。そこからがスタートです。

川淵 ゆかり

川淵ゆかり事務所

代表

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略