※株式会社アーキテクト・ディベロッパーは、2026年5月1日付で「帝国不動産株式会社」に社名変更しました。

不動産再開発の魅力と「中野」の事例

ちょる子:昨今は建築費高騰の影響もあり、開発を計画しながらも断念せざるを得なかったケースが散見されますね。

木 本:おっしゃる通り、非常に多いのが実情です。例えば中野ブロードウェイなども、建て替えの難易度が極めて高い案件の一つでしょう。少し話は逸れますが、私は不動産という観点で、中野ブロードウェイは非常に興味深い物件だと考えています。サブカルチャーのショップや時計店などがひしめく、あの独特の活気は魅力的ですよね。

ちょる子:ええ、訪れるたびに発見がある楽しい場所です。

木 本:しかし、あそこは元々再開発によって誕生した経緯があり、所有者が約400名にも細分化されています。区分マンションのように店舗が区分所有されているのです。50年前から店舗を所有し続けている方もおられます。あの「昭和」を感じさせる混沌とした空気感、いわば現代の九龍城のような佇まいこそが魅力であり、中野という街のアイデンティティになっています。現在、中野では新たな再開発が進んでおり、それらとの相乗効果が期待されますが、一方で、すべてが新しくなりすぎても不動産としての面白みが欠けてしまう。中野ブロードウェイのような既存の資産をそのまま活かす手法も、一つの選択肢ではないかと考えています。

ちょる子:中野の再開発プロジェクトも予算面での調整が難航しているようですが、このインフレ下においては、ある程度のコスト増は避けられない側面もありますね。

木 本:そうですね。従来のディベロッパーの手法は、分譲マンションを販売して資本を回収するモデルが主流でした。しかし、中野のような個性的な街においては、一度計画を白紙に戻し、改めて最適な形を模索することも重要でしょう。その点、当社が単なる不動産会社ではなく、ディベロッパーとしての機能を備えていることは大きな強みになると確信しています。

数字で見るADIの成長と透明性

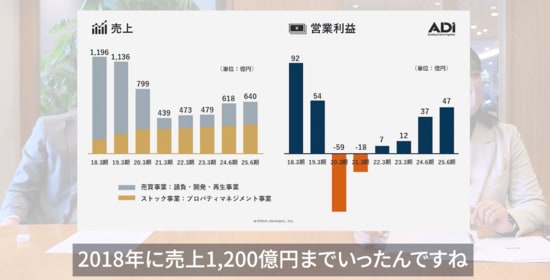

木 本:まず「成長性」についてですが、当社の沿革を振り返りますと、2008年の創業以来、2018年には売上高1,200億円に達する急成長を遂げました。

ちょる子:短期間で素晴らしい実績を築かれましたね。

木 本:創業者の強力な牽引力によるものです。しかし、その後はアパートローン問題やコロナ禍といった要因が重なり、2021年に業績の底を打ちました。私が参画したのはちょうどその時期です。ディベロッパー事業は仕入れから開発、売却まで期間を要するため、すぐには数字に表れませんが、2024年頃からようやくその成果が結実し始めました。今期は売上高700億円を超える見込みです。

ちょる子:着実なV字回復を遂げられているのですね。すぐに数字には表れないというお話でしたが、開発案件の現状が可視化されていれば、投資家としては安心できます。案件の進捗状況を分かりやすく開示することは、経営の透明性そのものだと思います。

木 本:成長を支える要諦は、結局のところ「ガバナンスとコントロール」に集約されると考えています。当社の開発モデルは決して華美なものではありませんが、3億〜5億円規模の鉄骨アパートを年間100〜150棟、安定的に供給しています。この強固なパイプラインにより、翌年以降の売上・利益の予見可能性が非常に高いのが特徴です。大型の商業ビル開発のように、売却の成否で業績が乱高下することなく、均質なアセットを多数保有することで、PL(損益計算書)の安定性を保っています。そして最大の強みは、現在進行中の約100件の開発案件において、赤字案件が一件も存在しないことです。

なぜ「赤字ゼロ」の開発が可能なのか

ちょる子:すべての案件で利益を確保されているというのは驚きです。なぜそのようなことが可能なのでしょうか。

木 本:住宅開発における価値の源泉は「賃料」にあります。当社は膨大なデータを蓄積しており、土地の取得検討段階で、竣工時の賃料収入を極めて精緻に算出(バリュエーション)することが可能です。「仕入れ・建設・リーシング」のプロセスが完全にシステム化されているのです。一般的に不動産会社のPER(株価収益率)が低く抑えられがちなのは、バランスシートにリスクを抱え、景気変動時に致命的な損失を被る懸念があるためです。しかし、当社は住宅に特化しており、竣工後の高稼働が担保されています。居住用不動産は賃料の変動が少なく、開発リスクを最小限に抑えられる構造になっています。

ちょる子:そのビジネスモデルの堅実さは、投資家にとっても大きな安心材料となり、投資判断を下す上での重要な指標になりますね。

木 本:最終的にはステークホルダーとの「対話」が重要だと考えています。

ちょる子:投資家側も企業の主張を鵜呑みにするわけではありませんが(笑)、事実に基づいた仕組みと論理的な背景が示されれば、納得感は格段に高まります。市場からの正当な評価(PER)にも繋がるはずです。

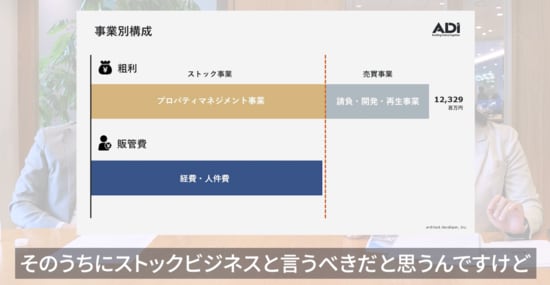

ストックビジネスが支える安定した経営構造

木 本:もう一つの柱が収益構造です。前期の売上総利益は123億円でしたが、そのうちPM(プロパティマネジメント)事業によるストック収益が大きな割合を占めています。現在、管理戸数は約5万5,000室に達しています。

ちょる子:5万室を超える規模とは、圧倒的な管理実績ですね。

木 本:この事業による今期の粗利益は約90億円を見込んでいます。重要なのは、この90億円という数字が、全従業員800名の人件費や銀座本社の維持費を含む、全社の固定費を完全にカバーしている点です。

ちょる子:つまり、管理収益のみで会社運営の固定費を賄える体制が整っているということですか。

木 本:その通りです。ディベロッパー業務のみに依存していると、組織を維持するために、市況の良し悪しに関わらず無理な開発を続けざるを得ないリスクが生じます。しかし、強固なストック収益があれば、風向きの変化を察知してリスクを抑制するといった柔軟な経営判断が可能になります。大きな経済変動下でも「揺るがない」基盤があるからこそ、インフレ局面でも積極的な開発利益を追求できる。この構造は、投資家の方々からも高い支持をいただけるものと考えています。

ちょる子:金融機関からの資金調達面の影響はいかがでしょうか。

木 本:安定事業であるPM事業には資産背景を必要としないため、それ自体に紐づく借入はほぼ皆無です。借入は個別の開発案件ごとに紐づいており、全社的な運営はストック収益で担保されています。個別案件で致命的なミスを犯さない限り、経営の安定性は揺るぎません。

強みは「データドリブン」な意思決定

木 本:そのミスを徹底して排除するために掲げているのが「データドリブン」という方針です。土地の仕入れ判断は、すべてデータに基づいています。首都圏約1,500の駅ごとに、どのような設備を備えればいくらで成約するかを算出する専門部署を設け、極めてシビアに賃料を予測しています。ディベロッパーが窮地に陥る要因は、主に「賃料(キャッシュフロー)の下落」と「キャップレート(期待利回り)の拡大」が同時に発生することにあります。当社のモデルでは、少なくとも賃料におけるボラティリティ(変動率)を最小限に抑えることができています。

ちょる子:収益の出口をデータで固めているわけですね。

木 本:また、金利上昇局面では住宅ローン金利も上昇するため、持ち家の取得を控える層が賃貸需要へと流れ、需給が逼迫して賃料が上昇する傾向にあります。一方で、資本力の乏しい業者は供給を断念します。当社は膨大な管理物件を擁しており、賃料の緩やかな上昇は開発側のコスト増やリスクを相殺する役割を果たします。このポートフォリオのバランスが当社の強みです。

ちょる子:開発と管理が互いのリスクを補完し合う、非常に合理的な設計ですね。

木 本:私自身、不良債権処理に携わっていた経験があり、資金繰りに苦しむ現場を数多く目にしてきました。2001年の入社当時に目にした「不良債権債務者リスト」の生々しさは、今も忘れません。負債に翻弄される姿を見てきたからこそ、リスクヘッジに対しては人一倍徹底したこだわりを持っています。

ちょる子:過去の厳しい教訓があるからこそ、現在の堅実な回避策があるのですね。お話を伺い、不動産業という枠組みを超えた、極めて金融的な合理的発想を感じました。

【2人の対談を動画で観る】

帝国不動産株式会社

代表取締役社長 木本 啓紀

ゴールドマン・サックス証券株式会社アジア・スペシャル・シチュエーションズ・グループに18年間在籍。ローン債権、債券、不動産、エクイティ、証券化商品、オルタナティブなどあらゆるプロダクトを対象とした投資業務を経験。その後、ソフトバンクグループ株式会社に転じ引き続き投資業務に従事。2019年9月 当社取締役に就任。その後、ソフトバンクグループを退職し、2021年9月 代表取締役CEOを経て、2025年7月代表取締役社長に就任、現在に至る。

ママ投資家

ちょる子氏

親の影響を受け、2011年に240万円から株主優待を目当てに株式投資をスタート。2019年から育児休暇をきっかけに、大型株のスキャルピングやスイングトレードを開始。 職場復帰後の2022年に資産1億円を達成。2024年には資産2億円を突破した30代の兼業投資家。育児に励む2児のママでもある。 育児と仕事、そして投資のバランスを取りながら、日々奮闘中。趣味は爆損芸。