(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

「年収が多い=税金が多い」という誤解

「せっかく給料が上がっても税金もどんどん上がるし……」、なんて言葉をよく聞くようになりました。しかし実は、“年収が多い=税額も大きい”、とは限らないのです。というのも、税金が課せられるのは、年収に対してではないからです。税額は、次の計算式で計算します。

ここで、聞きなれない「課税所得」という言葉が出てきました。課税所得とは、文字通り課税の対象となる所得という意味です。所得税はサラリーマンだけではなく、自営業者や年金受給者などにも課されています。そして、日本の所得税は、その収入の獲得の仕方によって、所得の種類を10個に分けており、給与や賞与などサラリーマンが会社から受け取る収入は、所得税法では「給与等」とされます。

私たちが普段「年収」と呼んでいるのは、この給与等の年間合計額のことです。

ここから、課税所得を計算していくのですが、まずは収入の金額から「経費」を差し引くことになります。自営業者であれば、売上を獲得するために支出したものを必要経費として差し引いて計算しますが、サラリーマンの場合はどうでしょうか。

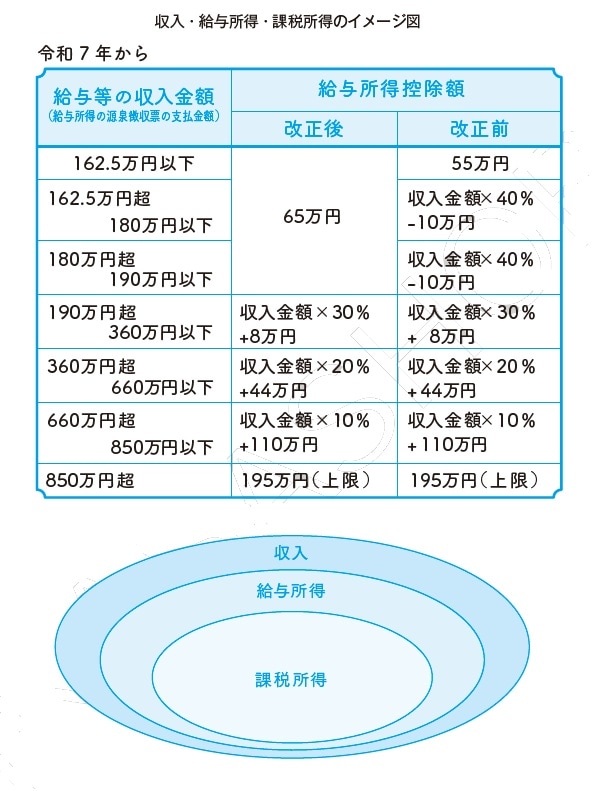

サラリーマンの収入についても、経費的な性格である控除は認められています。給与等の場合は差し引けるもの、つまり経費にあたるものが収入の金額によって税法で決められているのです。その給与等から差し引ける金額のことを「給与所得控除額」([図表1])といいます。算式で示すと次の通りです。

つまり令和2年以降、年収400万円の人であれば、収入は400万円、給与所得控除金額は124万円(400万円×20%+44万円)となり、400万円から124万円を引いた276万円が給与所得となるのです。そして課税所得は、この給与所得から各種所得控除を差し引いた金額をさします。

このように、“収入”と“給与所得”と“課税所得”の金額は違います。[図表1]を見ていただくとわかるように、収入より給与所得金額が、給与所得金額より課税所得金額が少なくなっています。研修費や資格取得費など、使える控除がないかを見直し、この課税所得の金額を少なくできれば節税できるのです。

出口 秀樹

BDO税理士法人 札幌事務所

総括代表