3 ―― 年金改定率の見通し:現役世代の実質賃金下落と給付調整で、物価に対する目減りが継続

今後の動向は不透明だが、当面の動向が今後の年金額に影響する過程を確認し、2026年1月に予定されている正式公表を理解するための準備として、改定率の粗い見通しを試算した(図表3)。

(注2)2025年度改定までは実績。(1)物価変動率の2026年度改定は、実績とニッセイ基礎研究所の見通し(2025/11/18公表版)から仮定。2027年度以降は、厚生労働省が2024年に公表し財政検証の経済前提(過去30年投影ケース)。(2)実質賃金変動率の2026年度改定の2年度前(2024年度)は、共済以外の2025年3月までの実績から仮定。以降は、2024年財政検証の過去30年投影ケースを利用。

(注2)上記の「賃金変動率」は名目手取り賃金変動率を指す。

1|2026年度分の改定率の粗い見通し:4年連続で増額だが、物価に対する目減りが進む見通し

(1) 本来の改定率:2025年の物価上昇を反映するが、近年の実質賃金下落で伸び率圧縮

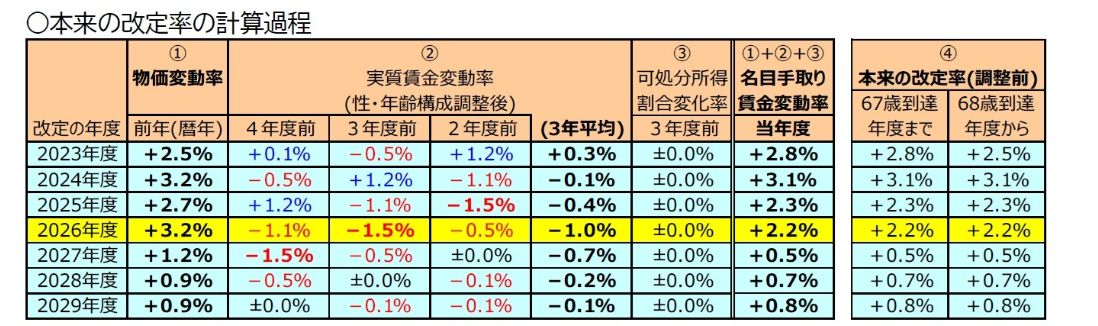

まず、2026年度の本来の改定率の計算過程を確認する(図表3上段の2026年度の行)。

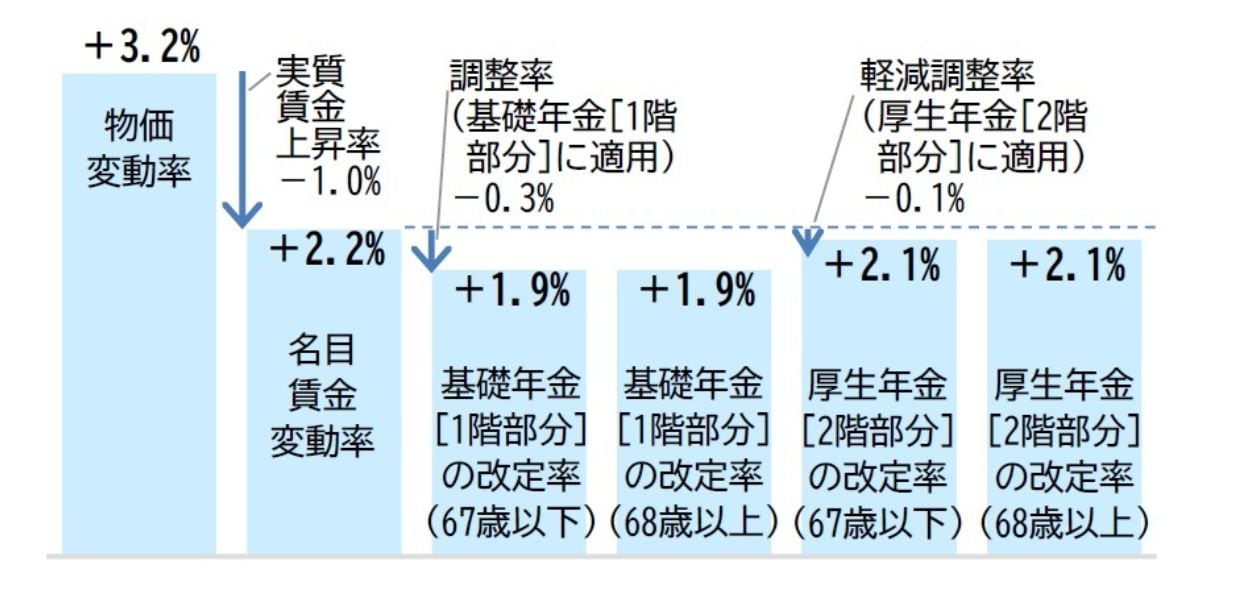

物価変動率(図表3上段の(1)の列)は前述した+3.2%(仮定)であり、2025年度の改定率で使われた+2.7%より高い水準になる見込みである。

実質賃金変動率(図表3上段の(2)の列)については、2025年度の改定率では3年平均の計算にコロナ禍初年度(2020年度)の反動等で+1.2%と高かった2021年度が含まれていたが、2026年度の改定率ではこれが含まれなくなる。4年度前(2022年度)から2年度前(2024年度)にかけてはマイナスが続いているため、3年度分の平均でも-1.0%と比較的大きなマイナスになる見込みである8。

8厳密には、幾何平均(掛算と累乗根による平均)である。公的年金加入者数の変動率の3年平均(図表3下段の(5)の列)も、同様に幾何平均で計算される。

可処分所得割合変化率(図表3上段の(3)の列)は、可処分所得という名称が付いてはいるが、具体的には厚生年金の保険料率の引上げに伴う可処分所得の変化を反映するための項目である。厚生年金の保険料率は2017年9月に引上げが終了しているため、ゼロ%である。

名目手取り賃金変動率(図表3上段の(1)+(2)+(3)の列)は、物価変動率(+3.2%)と実質賃金変動率(-1.0%)を合計した(厳密には掛け合わせた)+2.2%となる見込みである。

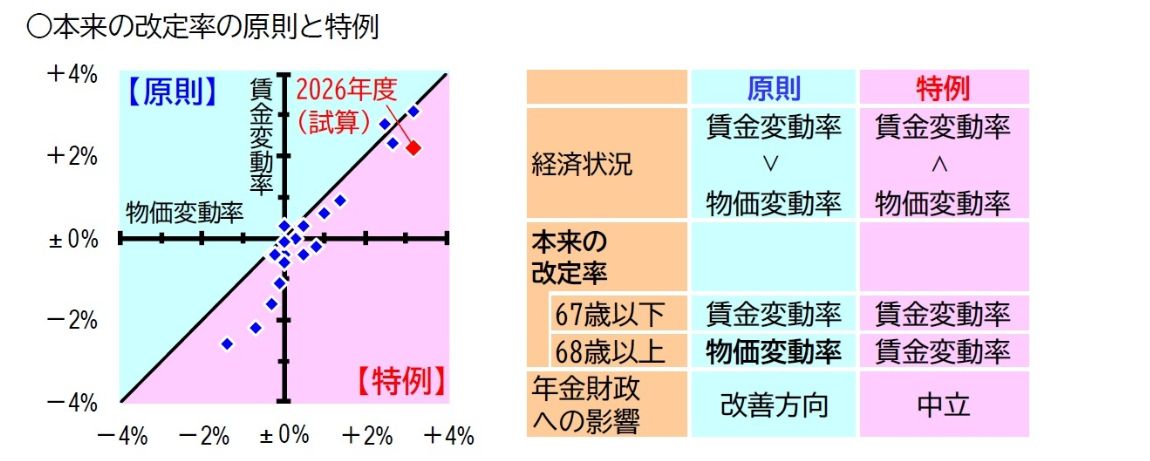

この結果、名目手取り賃金変動率(+2.2%)が物価変動率(+3.2%)を下回るため、本来の改定ルールは特例に該当する見込みである(図表3下段)。そのため、本来の改定率は、67歳以下も68歳以上も、名目手取り賃金変動率(+2.2%)となる見込みである(図表3上段の(4)の列)。

(2) 調整率(マクロ経済スライド):加入者数は概ね横ばいだが、長寿化対応分の影響で-0.3%

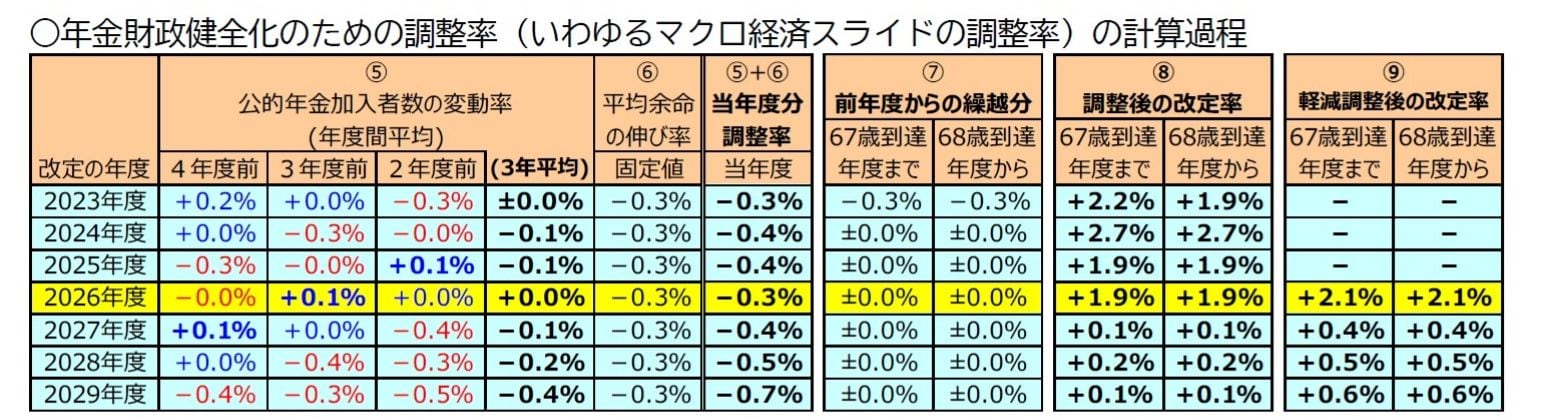

次に、年金財政健全化のための調整率(いわゆるマクロ経済スライドの調整率)を確認する(図表4の下段の2026年度の行)。

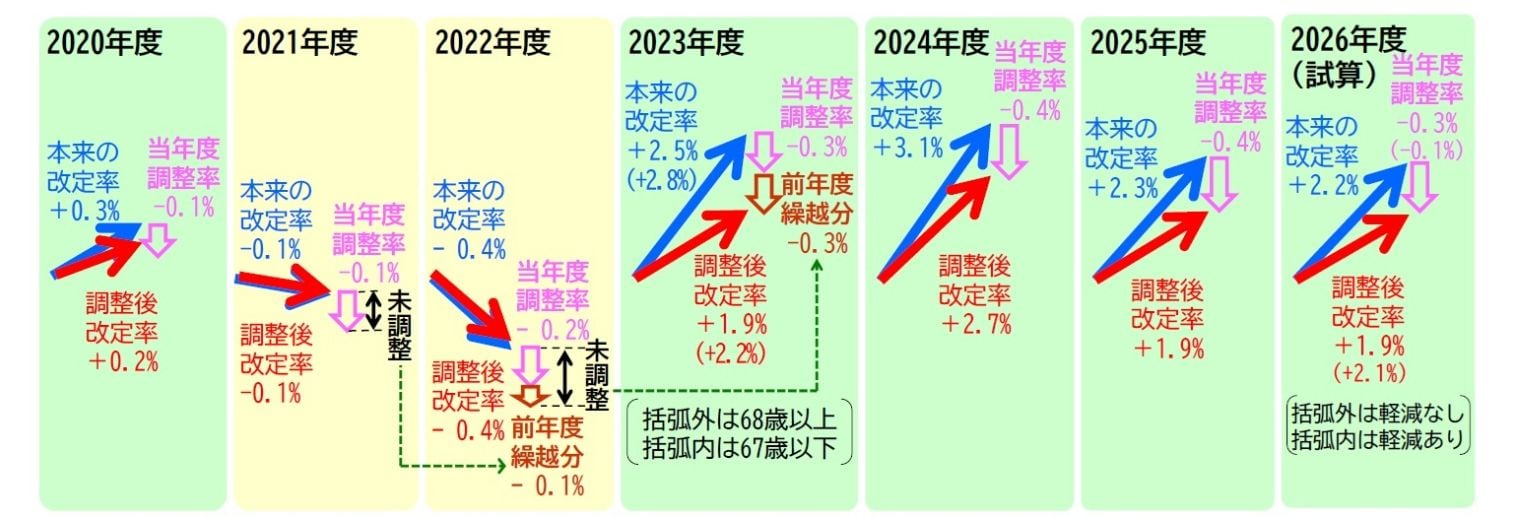

当年度分の調整率は、公的年金加入者数の変動率から引退世代の余命の伸びを勘案した率(-0.3%)を差し引いた(厳密には掛け合わせた)率である。公的年金加入者数の変動率(図表4上段の⑤の列)は、4年度前(2022年度)から2年度前(2024年度)にかけては概ね横ばいとなっているため、3年度分の平均はゼロ%となる見込みである。ここから引退世代の余命の伸びを勘案した率(-0.3%)を差し引いた-0.3%が、2026年度の当年度分の調整率となる見込みである。

他方で、前年度(2025年度)からの繰越分(図表4上段の⑦の列)は、67歳以下と68歳以上の双方でゼロ%であるため、2026年度に適用すべき調整率は67歳以下と68歳以上の双方で-0.3%になる見込みである。

(注2)2025年度改定までは実績(ただし(5)公的年金加入者数の変動率の内訳は推計)。(5)公的年金加入者数の変動率の2026年度改定の2年度前(2024年度)は、共済以外の2025年3月までの実績から仮定。以降は、2024年財政検証の過去30年投影ケースを利用。

(注3)厳密には68歳到達年度の前年度からの繰越分には67歳到達年度の「67歳到達年度まで」の繰越分が用いられ、以後は「68歳到達年度から」の繰越分で更新される。このため、未調整分が存在する場合には生年度によって改定率が異なる可能性がある。

(注4)(6)平均寿命の伸び率の欄は、計算過程を足し算で示すためにマイナスにした値を載せた。

(3) 調整後の改定率:本来の改定率が高いため、調整率をすべて適用

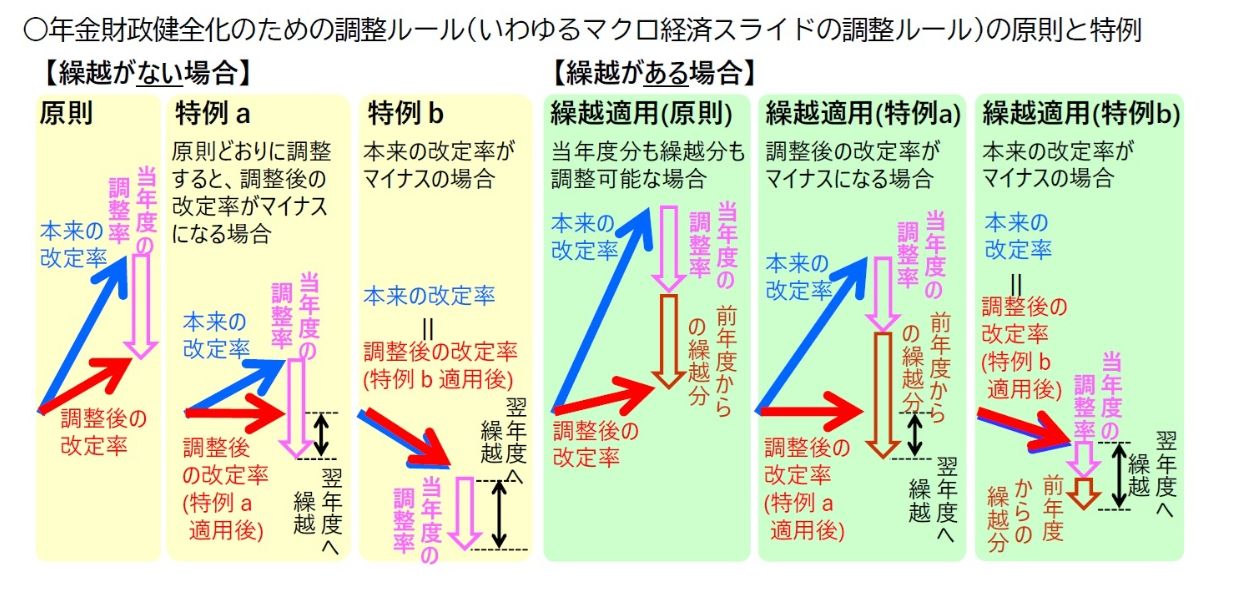

実際に適用される改定率は、本来の改定率に、年金財政健全化のための調整率(いわゆるマクロ経済スライド)が図表4下段右のルールを考慮した上で適用されて決まる(図表6)。

2026年度の改定率における調整率の適用は、67歳以下と68歳以上の双方で本来の改定率が適用すべき調整率の絶対値を上回るため、適用すべき調整率がすべて適用される見込みである(図表4下段の【繰越がない場合】の原則)。この結果、年金額に反映される調整後の改定率は、67歳以下と68歳以上の双方で+1.9%となり(図表4上段の⑧の列)、翌年度へ繰り越す調整率は67歳以下と68歳以上の双方でゼロ%となる見込みである。

なお、2025年の法改正で、2026~2030年度の厚生年金(2階部分)には、通常の3分の1に軽減した調整率を適用することになった。そのため、2026年度については、前述した調整後の改定率(図表4上段の(8)の列)は基礎年金(1階部分)に適用され、厚生年金(2階部分)には本来の改定率から3分の1に軽減された調整率を差し引いた値(図表4上段の(9)の列)が適用される。

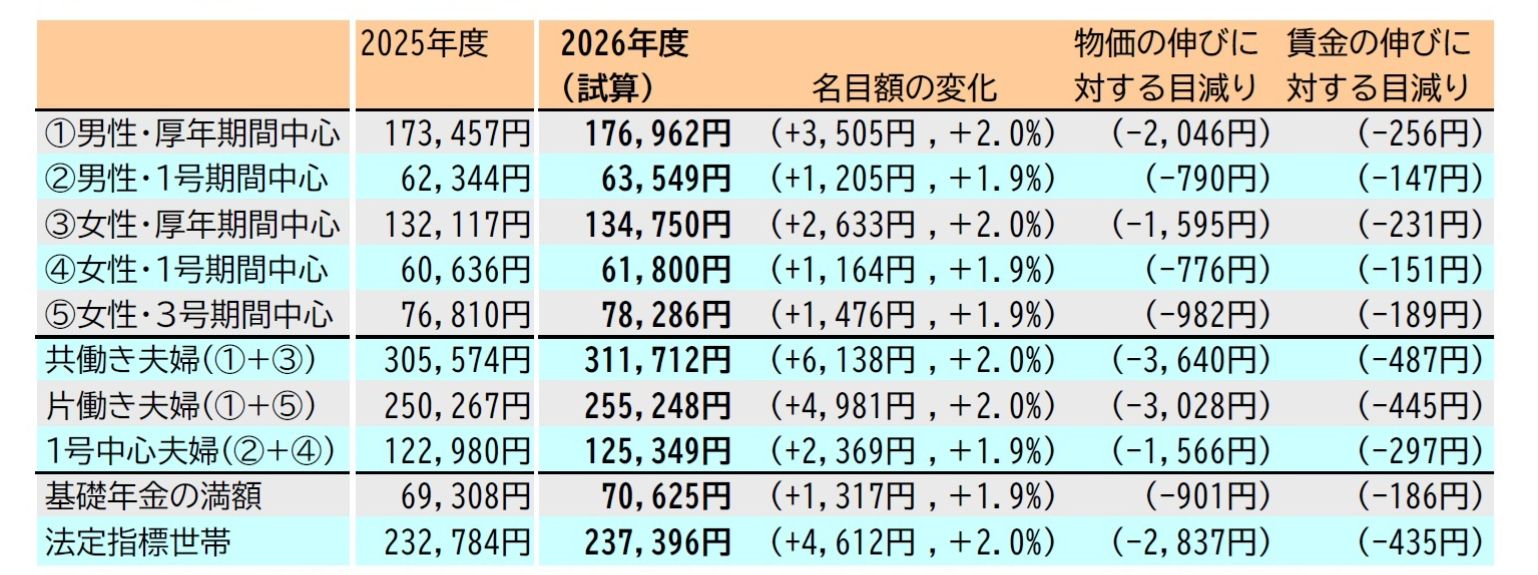

これまでに説明した2026年度の年金改定率(筆者試算)の計算過程のイメージは図表5、近年のマクロ経済スライドの適用のイメージは図表6、2026年度の65歳到達者の年金額の例は図表7、である。

(注2)2026年度(試算)は、2025年度の内訳に、それぞれ対応する改定率(試算)を掛け合わせた額(名目額)。

(注3)目減り額は、2025年度の値に物価変動率や名目手取り賃金変動率を掛けた値と2026年度(試算)との差。

(注4)類型ごとに名目額の変化率が異なるのは、2026~2030年度の厚生年金(2階部分)には軽減調整率が適用されるため。

2|2026年度分の改定率(粗い見通し)のポイント:2つの要因で、物価に対する目減りが進行

2026年度分の改定率の見通しのポイントは、次の4点である。

(1) 4年連続の増額改定

第1のポイントは、2025年の物価上昇を反映して、年金額が4年連続で増額される点である。約1年遅れにはなるが、昨年度と同様に物価上昇が年金額改定に織り込まれ、4年連続の増額改定となるのは、高齢世帯にとってある程度の朗報と言えよう。

(2) 4年連続でマクロ経済スライドが適用され、年金財政健全化が進展。調整率の繰り越しも発生せず

一方で、第2のポイントは、年金財政健全化のための給付調整(いわゆるマクロ経済スライド)が、4年連続で適用される点である。年金受給者にとっては年金の伸びが物価や賃金の伸びを下回る状況が続くことになるが、年金財政の健全化が進んでマクロ経済スライドが早めに停止することで、将来の受給者にとっては年金額のさらなる目減りが抑えられるメリットがある。

(3) 物価上昇が続く中で、物価の伸びに対して比較的大きな目減り

第3のポイントは、年金額の価値が物価の伸びに対して比較的大きく目減りする点である。

年金額の伸びが物価の伸びに追いつかない原因は2つある。1つは実質賃金の低下である。年金財政の主な収入源である保険料が賃金に連動する点や現役世代と高齢世代とのバランスを考慮して、年金額は賃金に連動して改定されるのが原則となっている。そのため、実質賃金が低下する状況、すなわち現役世代の賃金の伸びが物価の上昇に追いつかない状況では、年金額の伸びも物価の上昇に追いつかない。もう1つの要因は、年金財政健全化のための給付調整(いわゆるマクロ経済スライド)である。現役世代の保険料(率)を引き上げずに年金財政を健全化するために、少子化や長寿化に合わせて年金の実質的な水準を抑制する仕組みになっている。そのため、年金額の伸びは現役世代の賃金の伸びを下回る。

2026年度の改定では、マクロ経済スライドの調整率は高齢就労の進展で-0.3%と小幅な水準にとどまるものの、実質賃金の低下が3年平均でも-1.0%に及ぶ。そのため、物価の伸びに対する年金額の目減りは、基礎年金(1階部分)では両者を合計した-1.3%、厚生年金(2階部分)では実質賃金の低下に軽減した調整率を加えた-1.1%の目減りになる。

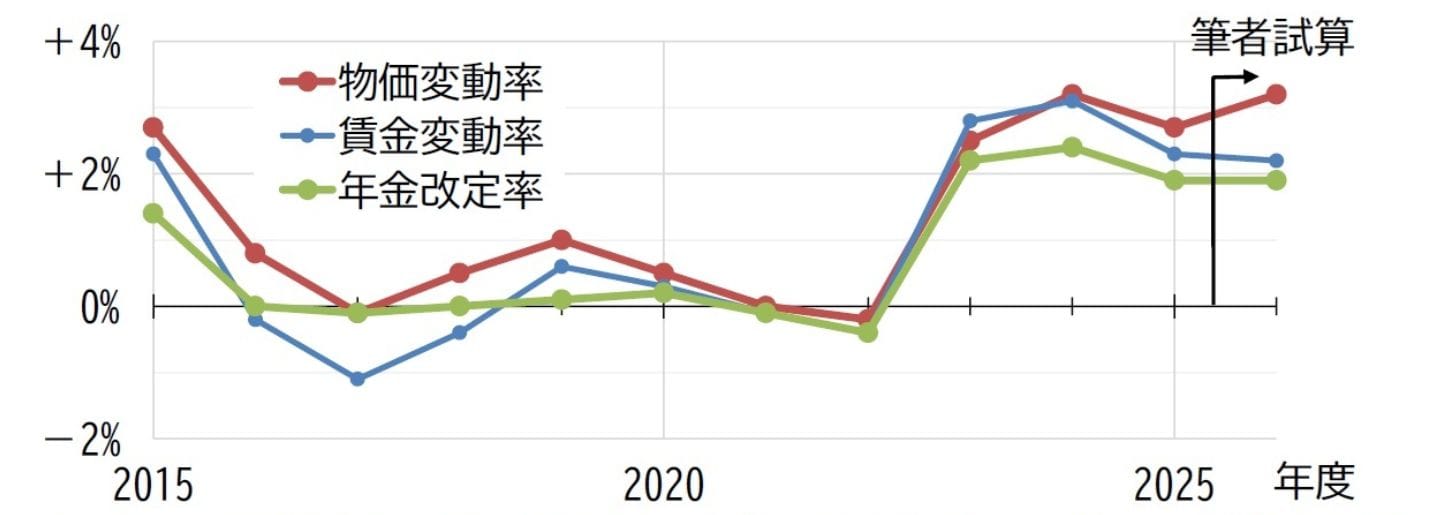

現役世代の賃金の伸びが物価の上昇に追いついていないためやむを得ないが、物価の上昇が続く中で年金額の伸びが物価の伸びを下回る状況が続いている点には、留意が必要だろう(図表8)。

92023年度の改定率が複数存在する理由は、「年金額改定の本来の意義は実質的な価値の維持:年金額改定の意義と2026年度以降の見通し(1) 」p.6参照。2026年度以降の改定率が複数存在する理由は、前述した軽減調整率の影響である。

(4) 2025年の法改正により、厚生年金(2階部分)に軽減調整率が適用

第4のポイントは、2025年の法改正で、2026~2030年度の厚生年金(2階部分)には、通常の3分の1に軽減した調整率を適用することになった点である。

この措置は、現役時の給与が少なく年金全体に占める基礎年金(1階部分)の比率が高い人ほど年金全体の水準低下が大きくなる問題に対して、今後の経済情勢の変化を見極めたうえで検討するために、導入されたものである10。

10経緯については、拙稿「将来世代の給付低下を抑えるため少子化や長寿化に合わせて調整:年金額改定の意義と2026年度以降の見通し(2)」を参照されたい。

マクロ経済スライドの調整率が基礎年金(1階部分)よりも厚生年金(2階部分)で小さくなるため、年金額全体に占める厚生年金(2階部分)の割合が大きいほど、すなわち現役時代の給与が高く厚生年金の加入期間が長いほど、年金額全体の増加率が高くなる。

2026年度の改定では、マクロ経済スライドの調整率は高齢就労の進展で-0.3%と小幅な水準にとどまるため、軽減の有無による差は小さくなっている。しかし、厚生年金(2階部分)の多寡によって年金額全体の前年度からの増加率が異なる点については、留意が必要だろう。

3|2027年度以降:実質賃金の低下やマクロ経済スライドで、物価の伸びを下回り続ける可能性

2027年度以降の見通しは、値自体にはかなりの不確実性を伴うが、改定ルールの適用において次の事象が起こる可能性を示唆している(図表3上段と図表4上段)。

第1は、実質賃金変動率の3年平均がマイナスとなる状況が、当面は続く可能性である(図表3上段の②の列)。この結果、前述した2026年度分の見込みと同様に、2027~2029年度も本来の改定ルールが例外に該当し、67歳以下も68歳以上も本来の改定率が物価変動率より低くなる見込みである。現役世代の賃金の伸びが物価の上昇に追いつかないためやむを得ないが、年金額の伸びが物価の伸びを下回る状況が続く点には、留意が必要だろう。

第2は、年金財政健全化のための調整率(いわゆるマクロ経済スライドの調整率)が、徐々に大きくなる点である(図表4上段の⑤の列や⑤+⑥の列)。近年は、厚生年金の標準的な受給開始年齢の引上げに伴って、60代前半を中心に高齢期の就業が進展し、公的年金の加入者数が増加基調になっていた。しかし、会社員の男性や公務員の男女については、2025年度に厚生年金の標準的な受給開始年齢が65歳になり、これ以上の標準的な受給開始年齢の引上げは予定されていないため、公的年金加入者数が減少に転じる見通しになっている。人手不足に伴って、今後も高齢期の就業が進展する可能性はあるが、基調としては調整率が徐々に大きくなる点に、留意が必要だろう11。

11調整率が大きくなることに伴って、基礎年金(1階部分)に適用される通常の調整率と厚生年金(2階部分)に適用される軽減された調整率の差が大きくなることにも、留意が必要だろう。

4 ―― 総括:物価上昇に一定程度対応しつつ、給付調整の実施で将来のさらなる目減りを抑制

本稿では、別稿で確認した年金額改定のルール(図表1)が、2026年度分以降の改定でどのように機能するかを展望した。その要点は、次のとおりである。

年金額の改定は、名目額が下がる場合に話題になることが多い。しかし、名目額が下がるのは図表4下段の特例bに該当する場合であるため、マクロ経済スライドが適用されず、年金財政の健全化は進まない。また、マクロ経済スライドによる年金額の目減りも生じない。直感的には理解しづらいが、近年のように名目額が上がる際や据置になる際にマクロ経済スライドが適用され、年金財政健全化の進展やマクロ経済スライドによる年金額の目減りが進むことを、理解しておく必要がある。

年金額の改定を機に、現役世代は、少子化や長寿化が進む中で負担する保険料(率)が固定され、高齢世代が物価や賃金の伸びを下回る年金の伸びを受け入れることで将来の給付水準の低下が抑えられることに、思いをはせる必要があるだろう。一方で高齢世代は、これまでの物価や賃金の伸びが低い状況では年金財政の健全化に必要な調整が先送りされ、将来の給付水準のさらなる低下につながっていたことを理解する必要があるだろう。両者の相互理解が進むことを期待したい。