(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

4 ――― 本来の改定ルールの特例:当初は当面の受給者に配慮、2021年度から将来の給付水準に配慮

1|2004 年改正で特例ルールが設けられた意図:当面の受給者への配慮

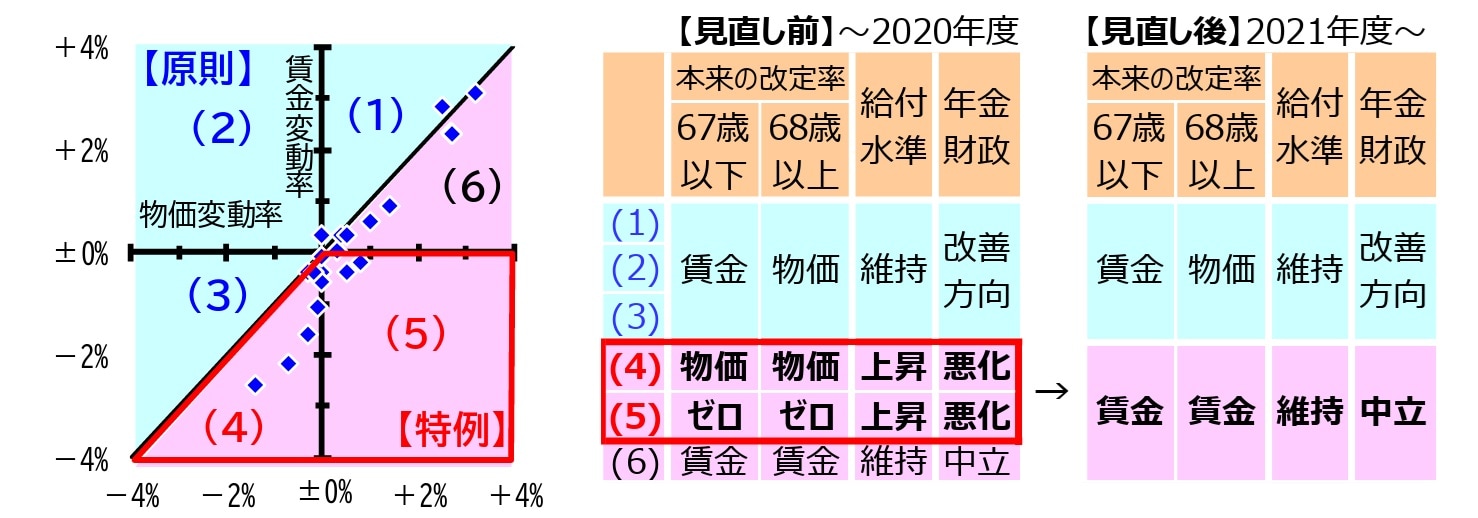

2004年の改正では、上記の原則的なルールに加えて特例ルールも規定された。従来は賃金の伸び(賃金変動率)が物価の伸び(物価変動率)を上回ることが一般的だったが、2000年代に入ると賃金変動率が物価変動率を下回る場合も想定されるようになってきた。

(注2)厳密には、上記の「賃金変動率」と「賃金」は名目手取り変動率、「物価」は物価変動率を指す(図表2参照)。

(注3)赤枠は、年金財政に悪影響を及ぼすパターンであることを示している。

そこで、賃金変動率が物価変動率を下回る場合には、現役世代の賃金の伸びと年金額の伸びとのバランスや、既に引退して公的年金以外に収入源が乏しい受給者の生活への影響などを考慮して、原則とは異なる特例的なルールが設定された(図表3の中央)。

特例的なルール(図表3の(4)~(6))が設けられた理由は、それぞれ次のとおりである。

賃金変動率と物価変動率がともにマイナスでかつ賃金変動率が物価変動率よりも小さい場合(図表3 の(4)の場合)は、原則どおりだと受け取り始めた後の年金額の改定率が新しく受け取り始める年金額の改定率より高くなるため、2000年改正の主旨に反して不適切である。

しかし、受け取り始めた後の年金額を物価変動率を下回る賃金変動率で改定して名目額でも実質額でも前年度を下回らせるのは不適切という理由で、新しく受け取り始める年金額の改定率を賃金変動率よりも高い、受け取り始めた後の年金額の改定率(すなわち物価変動率)に揃えることになった。

賃金変動率がマイナスで物価変動率がプラスの場合(図表3の(5)の場合)は、前の場合(図表3の(4)の場合)と同様に、原則どおりだと受け取り始めた後の年金額の改定率が新しく受け取り始める年金額の改定率より高くなるため、2000年改正の主旨に反して不適切である。しかし、受け取り始めた後の年金額の改定率を、ゼロ(前年度と同額)よりも低くしてまで新しく受け取り始める年金額の改定率に合わせるのは不適切という理由で、新しく受け取り始める年金額の改定率と受け取り始めた後の年金額の改定率をともにゼロにする、という、いわば痛み分けの形になっている。

賃金変動率と物価変動率がともにプラスで、かつ賃金変動率が物価変動率よりも小さい場合(図表3 の(6)の場合)は、現役世代と年金受給者とのバランスを考慮し、現役の賃金の伸びを上回る年金額の引き上げは不適切という理由で、受け取り始めた後の年金額の改定率を物価変動率よりも低い賃金変動率にとどめることになっている6。

6 以上の説明は、2004年改正時の厚生労働省の説明(具体的には、厚生労働省数理課『厚生年金・国民年金平成16年財政再計算結果(報告書)』, p.102)を参考に記載した。なお、2016年改正に近い厚生労働省の説明(例えば、社会保障審議会年金部会(2014年10月15日)の資料1 p.6)では、後述する見直しを念頭に置き、受け取り始めた後の年金額の改定率が新しく受け取り始める年金額の改定率より大きくなると給付と負担の長期的なバランスが保てなくなる旨が、記載されている。