老後生活を支えるはずの、2つの大きな柱「年金」と「退職金」。年金はねんきん定期便に書かれた“見込額”を、退職金は“会社の制度”を、それぞれ信じて「老後は安泰だ」と考えてはいないでしょうか。しかし、その「年金見込額」は今後の収入減で目減りするリスクがあり、さらに「退職金」の平均支給額はこの26年で1,000万円も激減しています。獅子にひれ氏の著書『定年が気になりはじめた50代おひとりさま女子たちのトリセツ』(ごきげんビジネス出版)より、老後の2大資産の厳しい現実と、今からできる備えを解説します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

年金の額、知っていますか?

自分がどれくらいの年金を受け取れるかを知るには、誕生月に毎年届く「ねんきん定期便」で確認できます。

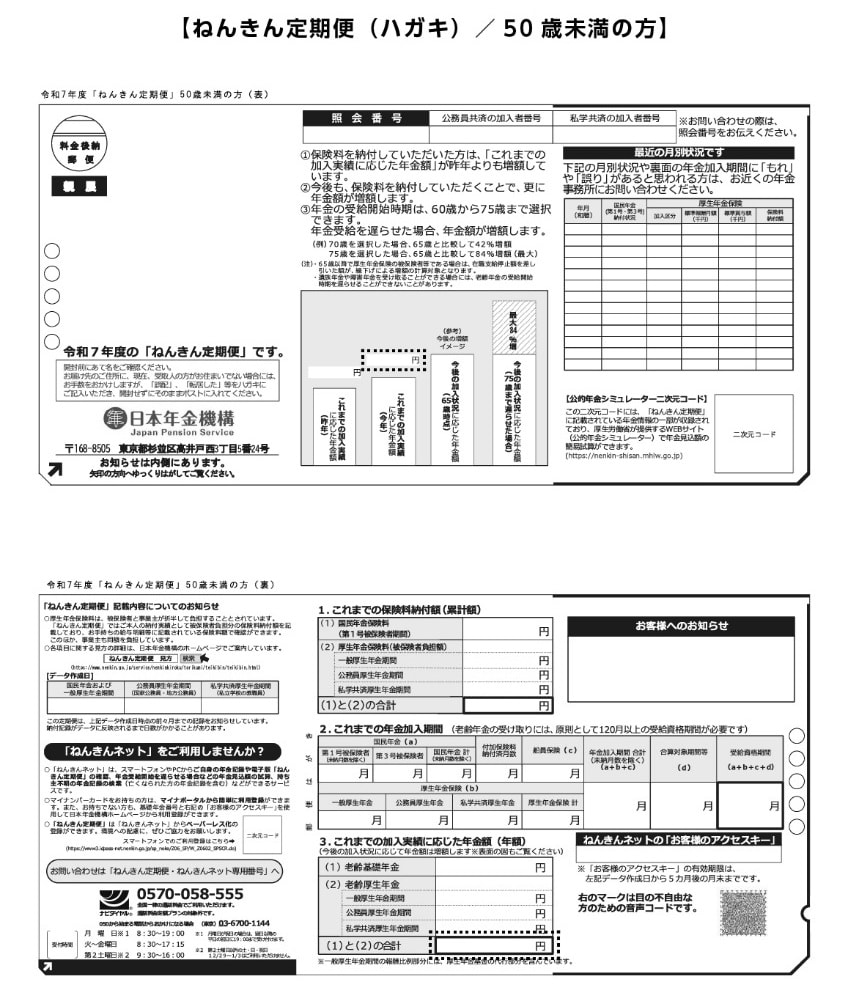

50歳未満の人に対しては「これまでの加入実績に応じた年金額」が表示されています(【年金定期便(はがき)/50歳未満の方】点線枠内)。ここに書いてある金額は、現在の年金受給者がもらっている金額がベースです。50歳以上60歳未満の人には「現在の加入条件が60歳まで続いた場合の年金見込額」が表示されています。

[図表1]ねんきん定期便(ハガキ)/50歳未満の方 出典:日本年金機構ホームページ「ねんきんネット」

50歳以上の人の「ねんきん定期便」の表面、左の点線枠箇所は65歳から受給する場合、右の点線枠は受給を70歳まで遅らせた場合のそれぞれの年金見込額です。65歳受給と比較すると42%増額となっています。これは5年間年利8%で運用したときに得られる収益と同じです。受け取り時期を遅らせるメリットを感じます。裏面の点線枠箇所には65歳受給の見込額が記載されています。

[図表2]ねんきん定期便(ハガキ)/50歳以上の方 出典:日本年金機構ホームページ「ねんきんネット」

記載金額はあくまでも現在の収入などがそのまま続いた場合の試算額です。仮に役職定年を迎えるなどして収入が減ると、納める年金保険料もそれだけ少なくなります。それに伴い、将来受け取る年金も減ることになります。

現在は定年退職の年齢が65歳まで引き上げられ、60歳以降も働く女性が増えてきました。60歳以降も会社員を続けた場合、厚生年金保険料を支払うことになります。より詳しくシミュレーションしたい方は、日本年金機構の「ねんきんネット」で確認できます。