総務省統計局の調査によると、世帯主が65歳以上の2人以上の世帯で、貯蓄現在高が2,500万円以上の世帯は35.2%と、世帯全体の3分の1以上を占めています。「これほど潤沢な資産があれば老後は安泰なのだろう」と思いきや、思わぬ悩みを抱えている人もいるようです。66歳夫婦の事例をもとにみていきましょう。牧野寿和CFPが解説します。

(※写真はイメージです/PIXTA)

悔やんでいます…〈年金月34万円〉〈貯蓄8,000万円〉66歳の元エリートサラリーマン、「金欠です」と嘆く59歳元部下を“心の底から羨む”ワケ【CFPの助言】

“万年金欠”とグチる部下を「心底羨む」ワケ

Aさんは、屈託のない笑顔でそう語るCさんを「心の底から羨ましい」と感じる自分に気づきました。

Aさんは元来これといった趣味もなく、ゴルフも「仕事のために」と仕方なく始めたものです。倹約が染みつき、潤沢にあるお金の使い道も思い浮かばないAさんは、自身の生き方を悔やむようになりました。

「このまま貯めたお金を使わずに死んでいくのは避けたい」

Cさんと会ってから今後の生き方について考えるようになったAさんは、「ストレスのかからない有効なお金の使い方」について専門家の意見を聞くため、夫婦で筆者のもとを訪ねました。

試算の結果…A夫妻が「100歳まで使える金額」が判明

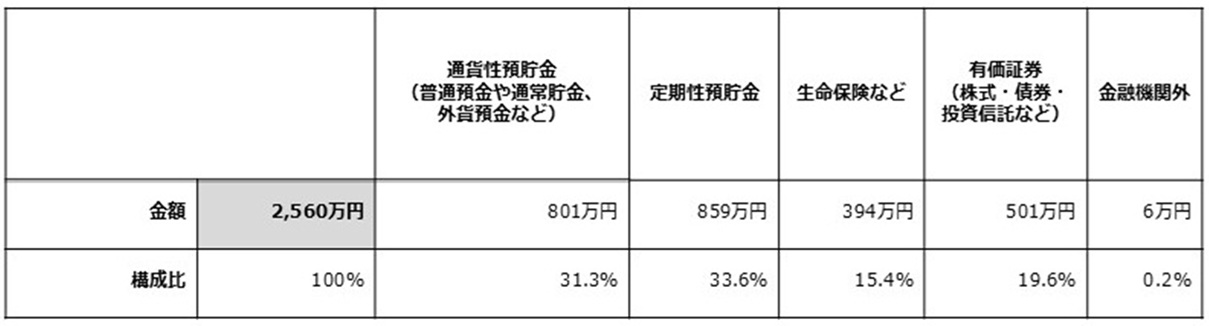

総務省統計局「家計調査報告(貯蓄・負債編)2024年平均結果の概要」によると、世帯主が65歳以上の無職世帯(2人以上の世帯に占める割合は31.9%)の1世帯当たりの貯蓄現在高※は、2,560万円となっています。このうち、銀行の預貯金は64.9%と、貯蓄全体の3分の2を占めています。

※ 貯蓄現在高……預貯金、株式や投資信託、生命保険などの金融資産全般の合計額のこと。

[図表]世帯主が65歳以上の無職2人以上世帯の貯蓄現在高(2024年) 出所:総務省統計局「家計調査報告(貯蓄・負債編)2024年平均結果の概要」をもとに筆者作成

夫婦から一連の話を聞いた筆者は、貯蓄の使い道について次のように助言しました。

「現在の家計支出は月約27万円とのことですので、毎月34万円の年金収入だけで充分生活でき、今後も貯金が増えていくでしょう。

貯蓄残高8,000万円の使い道についてですが、このうち1,000万円は、ご夫婦の介護や看護、自宅の修繕費などのために確保しておきましょう。しかし、残りの7,000万円は、お2人の寿命を100歳と仮定しても、あと34年間、毎年約205万円(月換算約17万円)ずつ使っていけます」

「自由に使えるお金が月に17万円も増えるんですか。いやあしかし、使うあてがないんですよ……」

そこで筆者は、預金の使い道について考えることを勧めました。

子どもたちへの資金援助の予定は「ない」と言い切るBさん

ところで、お子さんたちに対しては、住宅購入など資金援助の計画はありますか?

筆者がそう聞くと、妻のBさんは次のように答えました。

Bさん「特にありません。子どもが若いうちにまとまったお金を渡したら、子どものためにならないでしょう。私たちも、夫婦で時間をかけて少しずつ貯金してきたんです。だから子どもたちにも、努力してお金を貯める経験をしてほしいと思っていて」