年金と十分な貯蓄があっても“思わぬ出来事”により家計が破綻するケースは少なくありません。65歳の徳永夫婦(仮名)が家計破綻危機に陥った原因は、90歳になる夫の父親でした……。徳永家にいったいなにがあったのか、事例をもとに、老後に潜む支出リスクとその対策をみていきましょう。ファイナンシャルプランナーの辻本剛士氏が解説します。

(※写真はイメージです/PIXTA)

ブランド牛しか食べません…都内在住「年金月26万円」「貯金3,500万円」の60代夫婦、盤石の老後資金も“心から笑えない”理由【CFPが解説】

父・茂の“暴走”

茂さん、しまいには「晩ご飯も週3日、ステーキにしてくれ」と言い出し、食費は月18万円に。父の年金11万円では足りず、月7万円超の赤字です。

健司さんが「少し控えてくれないか」と伝えると、茂さんは「俺の楽しみを奪うのか」と反発。さらに「ステーキのおかげで長生きできてるんだ」と主張しました。

「たしかに長生きを願ったが、こんな形になるとは……」

父の突然の“暴走”に、健司さんは首をかしげるばかりです。

老後の家計を左右する2つのリスク

老後の家計を脅かす要因として「過度な散財」と「長生きリスク」には注意が必要です。

現役時代と比べて収入が限られる老後は、日々の支出をいかにコントロールするかが家計を左右します。加えて、高齢になるにつれ医療費や介護費といった予期せぬ出費が増える傾向にあり、突発的にまとまった費用が必要になるケースも少なくありません。

なかでも意識すべきなのが「長生きリスク」でしょう。「人生100年時代」といわれる昨今ですが、介護などを必要とせずに健康で過ごせる期間は、それよりも短くなるケースが多いです。

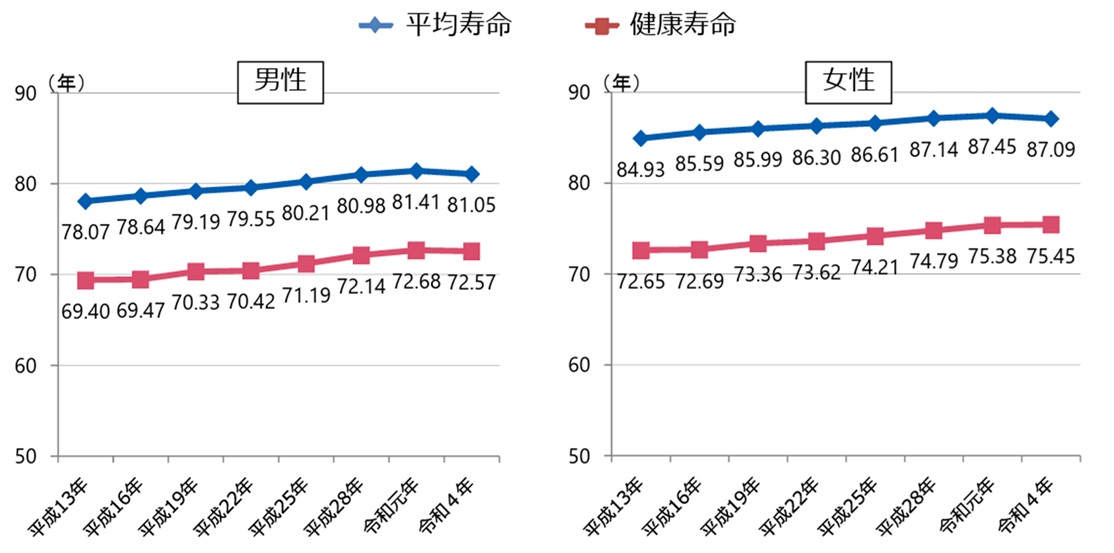

厚生労働省の資料によると、男性の平均寿命は81.05歳であるのに対し、健康寿命は72.57歳と約8年半の差があります。一方、女性の平均寿命は87.09歳、健康寿命は75.45歳と約11年半の差です。つまり、この期間には介護を必要とする可能性が高くなると考えられます。

[図表]平均寿命と健康寿命※の推移 出所:厚生労働省「健康寿命の令和4年値について」

さらに、公益財団法人生命保険文化センターによると、介護が必要となった場合、その期間は平均55.0ヵ月(約4年7ヵ月)とされており、介護に要する一時費用は平均47万円。また、1ヵ月あたりの平均介護費用は9.0万円で、これらを合計すると約550万円近い支出が発生する可能性があります。

今回の徳永夫婦のように、同居した父の食費により毎年100万円以上の赤字が続く場合、現時点では貯蓄で対応できたとしても、将来的に介護費などが重なれば対応できなくなるリスクがあります。

このような事態に備えるには「家計のスリム化」と「健康寿命を延ばす対策」が欠かせません。年金中心の生活では、普段の支出を抑えながら、思わぬ出費にも対応できるよう準備しておくことが大切です。

長生きを見越して、常に数年先を見据えた備えをしておくことが安心できる老後につながるでしょう。