老後お金で苦労しないためには、何歳までにいくら必要なのか……数年前には「老後2,000万円問題」が話題となるなど、多くの人が気になるテーマです。年金受給額の範囲内で穏やかな日々を満喫していた60代夫婦の事例から、年金頼みの危うさと老後資金の備えの重要性をみていきましょう。ファイナンシャルプランナーの辻本剛士氏が解説します。

(※写真はイメージです/PIXTA)

あと400万円あれば…年金月25万円の69歳元サラリーマン「お気に入りの書斎」でポツリ。散歩に読書に庭いじり“穏やかな日常”が崩壊した「年金頼みの老後」の危難【FPの助言】

老後のためにいくら用意しておくべき?

数年前にメディアなどでさかんに取り上げられたこともあり、「老後2,000万円問題」をご存じの人は多いでしょう。

これは総務省の家計調査をもとに「夫婦2人の無職世帯の場合、収入源が年金だけでは月約5万円の赤字となり、30年で約2,000万円不足する」と試算されたものです。

ただし、この「2,000万円」はあくまでモデルケースに過ぎません。実際に老後に必要となる資金は、各世帯の収入と支出のバランスによって大きく異なります。たとえば、年金収入が月20万円で、生活費を20万円以内に抑えていれば、大きな資金不足に悩まされることはありません。

とはいえ、万が一の事態に備えて最低でも500万円程度の現金を手元に置いておくことが望ましいでしょう。特に介護は突然始まり、長期化する傾向にあります。

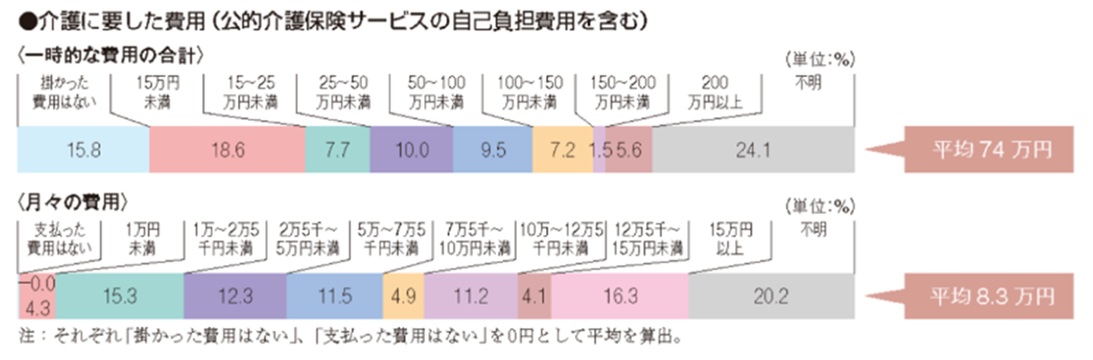

公益財団法人生命保険文化センターの調査によると、介護が必要になった際にかかる一時的な費用の平均は約74万円、毎月の介護費用の平均は約8.3万円となっています。

[図表]介護に要した費用(公的介護保険サービスの自己負担費用を含む) 出典:公益財団法人生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

また、実際に介護を行った期間は平均61.1ヵ月(5年1ヵ月)となっており、これらを踏まえると、介護にかかる総費用は平均で約580万円にのぼります。

介護は一度始まると長期化しやすく、また本人の命に直結する問題でもあります。そのためこの介護費用は、老後資金とは別に備えておきたいところです。

このままでは数年後に破産も…自宅を売らずに解決できないか?

住宅ローン返済に追われるなか、介護費用がかさみ、赤字続きの日々。貯蓄も底が見えはじめ、頼れる人もいない……。健太さんは悩んだ末、近所のファイナンシャルプランナー(FP)に相談することにしました。

「実は、妻が倒れてから生活が一変しまして……」

健太さんはFPに対し、年金額や支出、ローン残債など、現在の家計状況を丁寧に伝えました。すると、FPは真剣な表情で言いました。

「なるほど……。このままでは数年以内に資金が枯渇する可能性があります。ご自宅の売却も選択肢として考える必要があるでしょう」

この提案に、健太さんは顔を曇らせました。

「あの家は妻との思い出が詰まった場所です。どうにか売らない方向で考えられませんか?」

健太さんの希望に沿って「自宅以外の資産」で資金を捻出するには、使用頻度の少ない車の売却や解約返戻金のある生命保険の現金化などが考えられます。さらに、子どもたちから月1万円ずつの援助を受けられれば、大きな支えとなるでしょう。

FPの一連の説明を受け、健太さんは少し表情を和らげました。すぐにすべては解決しませんが、信頼できる専門家と一緒に道を探ることで、希望の光が見え始めたのです。