長寿化が進む日本において、年金繰下げ受給の有効性が注目されています。令和4年4月からは繰下げ上限年齢が70歳から75歳に引き上げられるなど、国としても繰下げを勧めているようです。しかし当然ですがデメリットも考慮する必要があり、安易な繰下げ選択は家計破綻を招きかねません。繰下げ受給を選んで後悔した69歳Aさんの事例をみていきましょう。牧野FP事務所合同会社の牧野寿和CFPが解説します。

(※写真はイメージです/PIXTA)

年金繰下げ計画は完璧だったはずだ…貯金2,000万円の65歳“おひとりさま”男性〈70歳で年金月24万円・貯金500万円〉の予定が、定年後4年で「お金がありません」のワケ【CFPの助言】

こんなにツラいなんて…定年から4年後、Aさんが涙を流した理由

―――4年後のある日、Aさんは自身の貯金残高に焦っていました。それは年金受給まであと1年を残して口座残高が210万円と、予定していた半分以下に激減していたからです。

実は、Aさんはこの4年間で何度か体調を崩し、入退院を繰り返していました。そのため医療費がかさんだことに加えて、退院して自宅に帰ったあと、家の段差でつまづき危うく大ケガをしかけたAさんは、最悪の事態を避けるためバリアフリー化の工事を決断。気づけば、あわせて200万円近くを費やしていました。

もちろん必要に迫られて使ったお金ですが、このままでは貯金が底をつくのも時間の問題です。

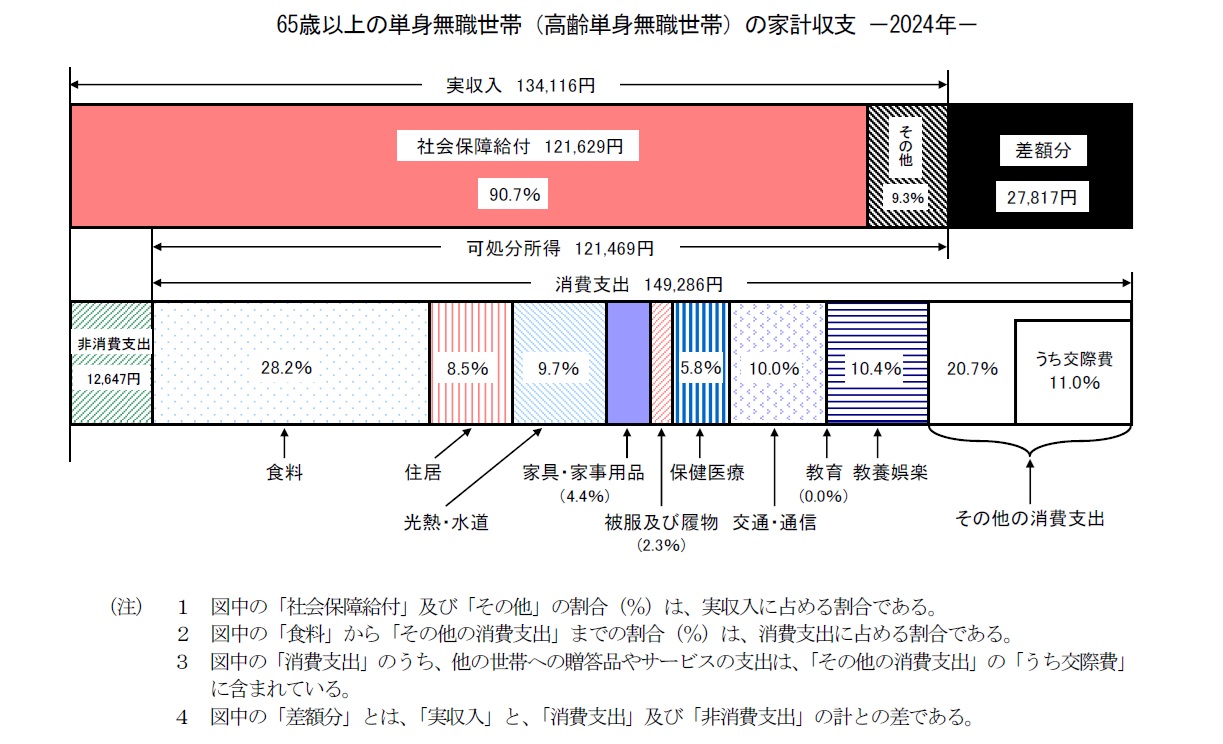

高齢“おひとりさま”の平均支出額は約16万円

総務省「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」によると、65歳以上の無職世帯の単身世帯の収支は、実収入が13万4,116円、可処分所得が12万1,469円、消費支出が14万9,286円となっています。

[図表]65歳以上の単身無職世帯の家計収支(2024年) 出所:総務省「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」

消費支出(14万9,286円)に、税金や社会保険料などの非消費支出(1万2,647円)を加えた金額は、月16万1,933円です。つまり月16万1,933円以上収入があれば、家計収支が赤字にならないということになります。

Aさんは現在「繰下げ待機期間」のため収入がないにもかかわらず、支出は月25万円と平均値より約9万円も多く、貯蓄を取り崩しています。

「会社に行かなくなって人と話すことも減ったから気軽に相談できる人もいない。ひとりの老後がこんなにツラいなんて……」

Aさんは寂しさから思わず涙。とにかく誰かに話を聞いてもらいたいと考え、年金セミナーで知り合った筆者のもとへ相談に訪れました。

Aさんの家計を改善させる2つのアクション

筆者は今後のAさんの家計収支について次の2点を提案しました。

1.現在210万円残っている貯蓄は、今後現金が必要になったときのために、これ以上減らさない。そのため、あと1年を待たずに、69歳のいまから年金受給をはじめる。

2.生活費が年金受給額の月22万円を超えないよう、支出内容を見直し、ムダな支出を削減して貯蓄を増やす。

年金を69歳から受給すると、増額率は33.6%(48月)となり、月22万7,120円の年金を受け取ることができます。

Aさんは家計簿をつけていませんが、銀行口座の支出額から察するに、高額な買い物はしないようです。とはいえ、生活費はいまだ月25万円前後。今後、また体調を崩すなどして生活費のほかに医療費や介護費などが必要になった場合に備え、なるべく貯蓄を増やしておく必要があります。