日本信用情報機構(JICC)によると、2024年3月時点で消費者金融を利用している人の数は1,030万人でした。消費者金融の利用にいたる原因のひとつとして、ルポライターの増田明利氏は「広告などによる“借りやすいイメージ戦略”」を挙げます。同氏の著書『今日、借金を背負った 借金で人生が狂った11人の物語』(彩図社)より、その実態をみていきましょう。

(※写真はイメージです/PIXTA)

日本の大学生の2人に1人は「平均343万円」の借金を背負って社会に出ていく…それでも「奨学金」の利用者が増え続けるワケ

若者支援だったはずの「奨学金」に起きた“異変”

また、若者支援の仕組みだった奨学金はいつの間にか金融事業に変わっている。大学の学費は高騰しているのに親世代の収入は頭打ち。こんな状況だから、今や大学生の2人に1人が奨学金を利用している。

この奨学金、海外では返済義務のない給付型奨学金を拡充しているのに対し、日本では原則貸付けで、しかも7割が有利子。

学生は平均で343万円、最大で600万円の借金を抱えて社会に出ていくことになる。雇用環境が劣化している中で本当に返せるのかと他人事ながら心配になる。

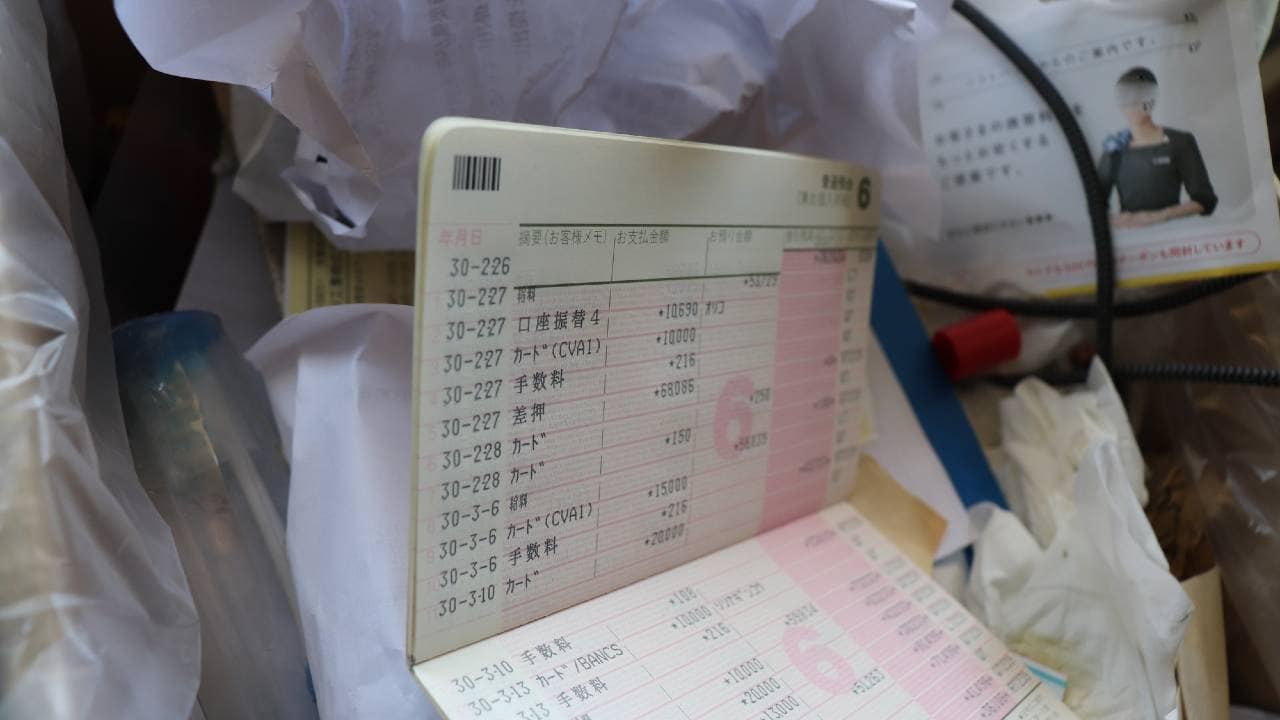

クレジットカードのキャッシング、リボ払い、ネット通販の後払いシステムなども借金であることに違いない。

「借金苦」に陥る人の特徴

借金というと街金のトイチ・トサンの高利で借りたお金、性質の悪い消費者金融で借りたものという印象があるかもしれない。

しかし、実はこれらはごく少数で、借金苦に陥った人には、自分が借金をしていることをよく理解していなかったり、よく考えずに無計画で借りてしまって泥沼にハマるケースが多いのだ。

大手消費者金融や銀行のカードローンは親しみやすさ、便利さを強調して気軽な利用を促進しようとしているし、最近はスマートフォンやパソコンでもすぐにお金を借りられるようになっている。

あまりにも簡単にATMからお金が出てくるので緊張感が薄れ、軽い気持ちでお金を借りる。1度でも簡単に借りると「何だ、こんなものか」となって足りなくなったら借り増ししたり、別のところから借りるという負のスパイラルに突入。

「ちょっとヤバイかも」と我に返ったときには大小合わせて100万円以上の借金を背負うはめになる。利息を付けたらいくら返すのか、何年で完済できるのかを調べて「こんなことになるとは思っていなかった」と呆然とする。借金とはそういう性質のものだ。

簡単にお金を借りられるのは便利だし、ある意味進んだ社会と言えなくもないが、借りたそのお金は利息を上乗せして返さなければならないもの。そのことを改めて肝に銘じるべきだろう。

増田 明利

ルポライター