「年金を増やすために繰下げ受給をする」という友人に影響されて繰り下げ受給する気マンマンだった63歳の会社員。しかし、妻が「繰下げ受給すると、家族手当がなくなる上に長生きをしないと損」という話を聞いてきて……一体、家族手当とは何を指しているのでしょうか? 本記事では、角村FP社労士事務所の特定社会保険労務士・CFPの角村俊一氏が、太田さんの事例をもとに解説します。

(※写真はイメージです/PIXTA)

ムムッ…5年間で200万円の「家族手当」がもらえなくなるってどういうことだ?繰下げ受給する気マンマンだった63歳サラリーマンが気付いた年金の〈落とし穴〉とは?【社労士の助言】

年金の家族手当?

太田さんの勤務先は70歳まで働けることもあり、太田さんの心は年金の繰下げ受給に傾いていきました。しかし、ここには大きな見落としがあります。実は、ねんきん定期便や、ねんきんネットなどに表示された年金見込額には加給年金が含まれていないのです。

では、加給年金とは何でしょうか? これが、妻が町内会で聞いてきた「年金の家族手当」なのです。加給年金は、一定の要件を満たすことで老齢厚生年金に上乗せされます。

【加給年金】

厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点で、その方に生計を維持されている年下の配偶者または子がいるときに加算されるもの

太田さんは会社員時代が20年以上あり、65歳時点で年下の妻を扶養しているので、年金の家族手当である加給年金がもらえます。

加給年金の額は、配偶者と1人目・2人目の子については各234,800円で、3人目以降の子は各78,300円です。ここでいう子とは「18歳到達年度の末日までの間の子」か「1級・2級の障害の状態にある20歳未満の子」を指すので、太田さんに加給年金の対象となる子はいません。

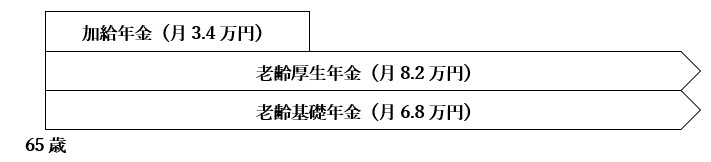

よって、加給年金は配偶者分の234,800円です。ただし、配偶者の加給年金には、老齢厚生年金を受けている方の生年月日に応じて34,700円から173,300円が特別加算されるので(太田さんの場合は173,300円)、太田さんが受給できる加給年金は合計で408,100円(月額3.4万円)となります。

加給年金を含めた太田さんの年金受給額を確認してみると、原則通り65歳から年金受給を始めた場合、合計受給額は月額18.4万円です(加給年金は妻が65歳になるまで)。

[図表3]

年金を繰下げると家族手当はもらえない!

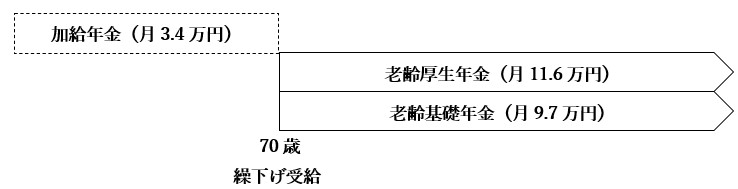

フィットネスクラブの友人から年金繰下げの話を聞いて、自分も年金を増やそうと繰下げ受給を考え始めた太田さん。しかし、落とし穴がありました。加給年金について調べてみると、制度上、老齢厚生年金を繰下げると家族手当である加給年金がもらえなくなることがわかったのです。

[図表4]

友人は独身だったため、加給年金はもともともらえません。よって、年金を繰下げても加給年金に関する話は出てこないのです。

加給年金は年間で約40万円。妻が65歳になるまで受け取れるので、5年間で約200万円です。太田さんが年金を繰下げて増額できたとしても、5年間で約200万円の加給年金を失うことになるのです。

しかも、加給年金は配偶者が65歳になるともらえなくなります。太田さんが70歳まで繰下げて年金受給を開始するときには妻は65歳なので、太田さんは加給年金を一切受給することができないのです。