仕事に身を捧げていればいるほど、退職してから虚無感や退屈感にさいなまれるという人も少なくありません。しかし、そうした感情を紛らわせるために刺激を求めたことで、老後の資金が瞬く間に底をついてしまうことも……。そこで本記事では、ファイナンシャル・プランナーの青山創星氏が、退職後に友人からの誘いで投資を始めた榎戸恭平氏(仮名・67歳)の事例とともに、老後の資産管理の重要性について詳しく解説します。

(※写真はイメージです/PIXTA)

通帳を見た妻、絶叫。夫婦で平穏に暮らす年金月21万円・貯蓄2,500万円の67歳元会社員がすべてを失い「暗黒の老後」へ転落したワケ【FPの助言】

榎戸氏の二の舞を踏まないために…行動経済学による対応策

榎戸氏の暴走によって家庭は崩壊し、夫婦は「熟年離婚」という結末を迎えました。財産分与、年金分割、すべてが冷徹に進められていきます。自宅は売却しましたが、資産価値は低く、夫婦の手元に残ったのはそれぞれ数百万円程度です。洋子さんは、息子の援助を受けながら小さなアパートを借りることになりました。

榎戸氏も、わずかに残された年金月12万円ほどで1人で暮らすことに。ひたすら悲嘆にくれています。

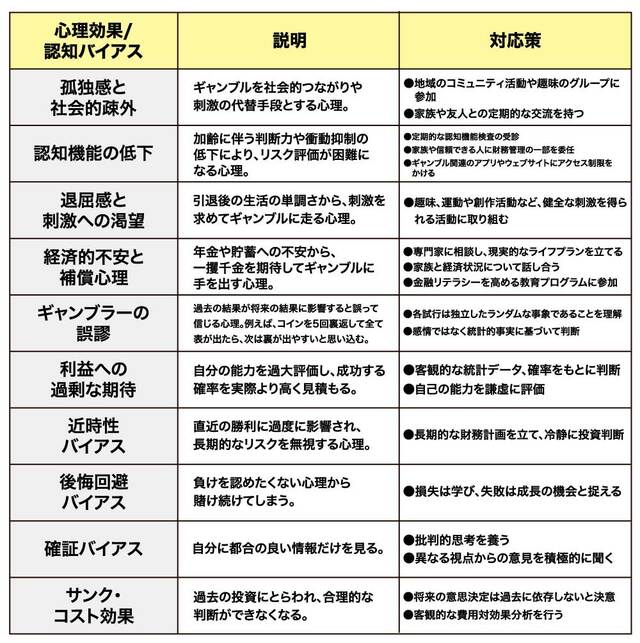

なぜ榎戸氏はこのような事態に陥ってしまったのか、そして、こうならないためにはどうしたらよかったのか。行動経済学的の観点からの心理効果や認知バイアスとそれに対する対応策を図にまとめました。

【図表1】心理効果・認知バイアスとそれに対する対応策

老後資金を失わないための重要なポイント

1. 退屈は危険な誘惑への扉となります。

退屈や孤独感は、人を危険な行動へと誘う潜在的なリスクがあります。これを防ぐには、社会参加や新しい趣味、学習を通じて心の充実を図ることが大切です。

2. 投機と投資は根本的に異なります。

バイナリーオプションは投機のほんの一例です。投資は価値創造と長期的成長を目指すものであるのに対して、投機やギャンブルはゼロサムまたはマイナスサムゲームです。プロ以外が勝つ可能性は極めて低いことを認識する必要があります。

3. 一攫千金の夢には危険が潜んでいます。

確率についての無知は経済的破綻を招く最大のリスクです。投機やギャンブルに確率・統計の知識なしに参加することは、自らを経済的危機に追い込む可能性が高いことを理解しなければなりません。

4. 老後資金の管理は慎重に行う必要があります。

加齢に伴う認知機能の低下は、財務判断に大きな影響を与えかねません。専門家に相談し、定期的に財務状況を評価することも重要です。投機やギャンブルでは、常に業者側に有利な仕組みが組み込まれており、長期的には取引者が損失を被るリスクが高いことを理解する必要があります。

5. 家族との信頼関係は何よりも大切です。

孤独感や経済的不安は、家族関係を脅かす可能性があります。家族との相互理解やコミュニケーションにより、心理的バイアスに惑わされず、冷静で合理的な判断を共有することが重要です。

老後の幸福を刹那的な興奮に求めると、取り返しのつかない破滅的な状況に追い込まれることがあります。老後の幸福は、安定と成長、そして愛する人々との絆から生まれるということを再確認し、幸せな老後の生活作りに活かしていただければと思います。

青山 創星

ファイナンシャル・プランナー