あなたは年金の「44年特例」をご存じですか? 年金制度が変わったことにともなう、特例措置で知らないと年金をもらい損ねることも。今回の主人公は、高卒ですぐに就職したウエノさん。定年退職を考えています。ウエノさんの例を見ながら、「44年特例」について知っていきましょう。

(※写真はイメージです/PIXTA)

【長生き地獄】身が滅びるまでは働き続ける…月収36万円・59歳・高卒サラリーマン「待ちに待った定年退職」を目前に一転、会社に忠誠を誓うワケ【知らないと損する年金ルール】

44年特例を受給するべきか、働き続けるべきか。対象者は収入を比べて慎重な判断を!

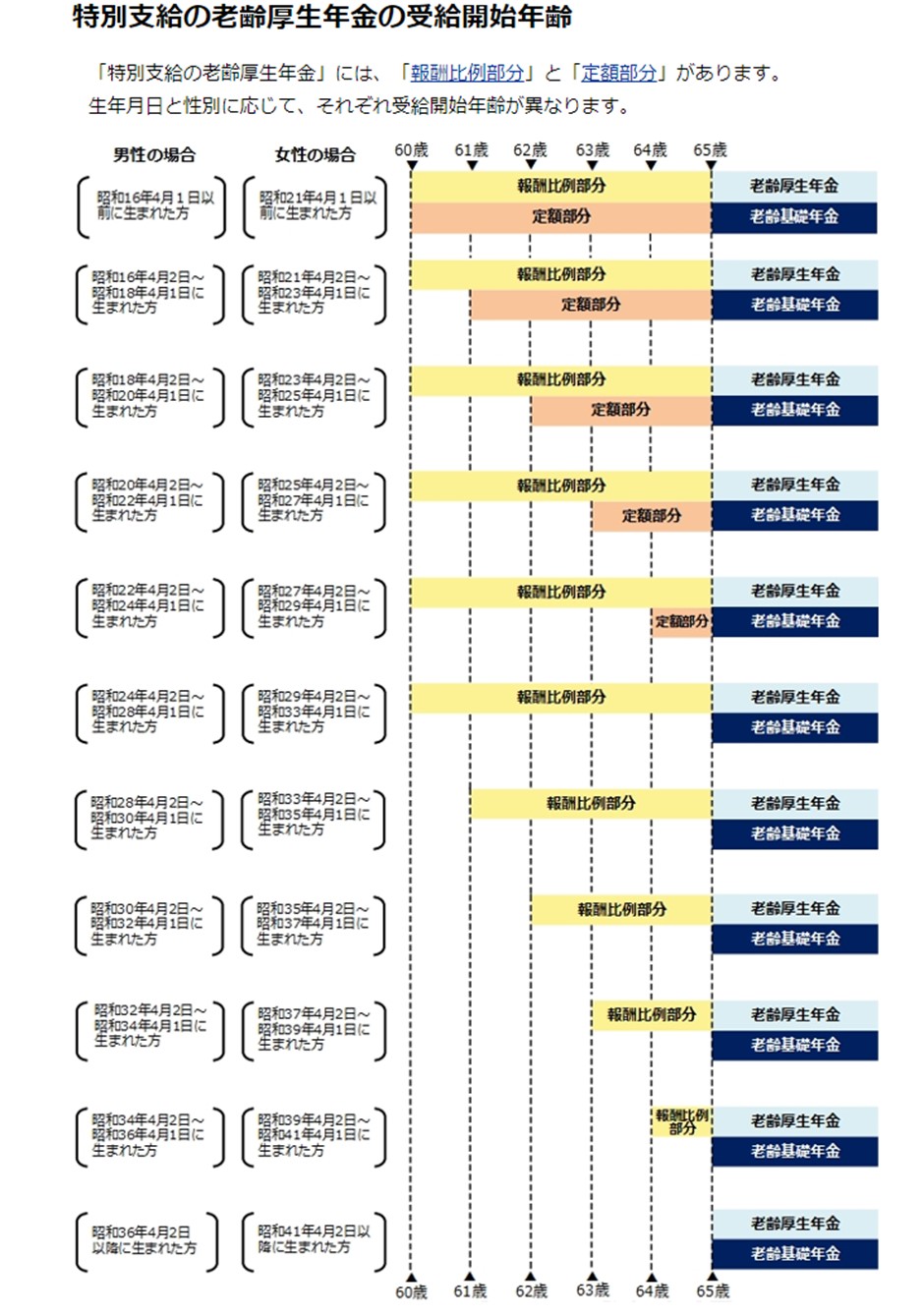

昭和61年4月、厚生年金を受け取る年齢は男性60歳から65歳へ、女性は55歳から65歳へ引き上げになりました。少子化と長寿化が予想を上回る速度で進行したからです。

もうすぐ年金をもらえると思っていた人々にとっては大きな衝撃です。収入に空白期間ができてしまい、人生設計に大きな影響を及ぼします。そこで影響を少しでも和らげるため、ゆっくりと時間をかけて段階的に年金の支給開始年齢を引き上げていくことにしました。

それがこの表です。

特別支給の老齢厚生年金の受給開始年齢(出典:特別支給の老齢厚生年金の受給開始年齢)

今回のテーマの厚生年金の「44年特例」とは、44年以上厚生年金に加入した人が条件を満たした場合に、特別支給の老齢厚生年金の支給期間に、通常の報酬比例部分に加えて、定額部分を上乗せで受け取ることができる優遇措置です。

ワ:ふむふむ

44年特例には、3つの条件があります。

①特別支給の老齢厚生年の受給者であること

昭和36年4月2日生まれ以降の人は特別支給の老齢厚生年金が廃止されていますので、対象者は昭和36年4月1日までに生まれた人で、かつ65歳になっていない人です。

②厚生年金の加入期間が44年以上あること

中卒が16歳から60歳まで厚生年金の被保険者だと44年になります。同じく高卒だと41年。大卒の場合は22歳から44年後には65歳を超えているので対象になりません。

中卒が16歳から60歳まで厚生年金の被保険者だと44年になります。同じく高卒だと41年。大卒の場合は22歳から44年後には65歳を超えているので対象になりません。

③厚生年金の被保険者ではないこと

60歳で定年退職し、その後雇用延長によって非正規雇用となった場合、注意が必要です。非正規雇用でも厚生年金の保険者である場合があるからです。この場合は対象になりません。

60歳で定年退職し、その後雇用延長によって非正規雇用となった場合、注意が必要です。非正規雇用でも厚生年金の保険者である場合があるからです。この場合は対象になりません。

ワ:44年特例って、どのくらい支給されるの?

該当者の定額部分の年金額は、老齢基礎年金の満額である79万5,000円とほぼ同額です。報酬比例部分が120万円の人は、定額部分を加えて約200万円の年金を受け取れます。

さらに扶養している配偶者や子どもがいる場合は加給年金も加算されます。配偶者でおよそ397,500円、1人目、2人目の子どもは228,700円。3人目以降は76,200円です。

44年特例で支給される定額部分の年金:老齢基礎年金の満額である79万5,000円とほぼ同額

例:報酬比例部分が120万円の人→定額部分に加えて約200万円の年金

例:報酬比例部分が120万円の人→定額部分に加えて約200万円の年金

さらに、

加給年金(扶養している配偶者や子どもがいる場合)

配偶者:およそ397,500円

1人目、2人目の子ども:228,700円

子ども3人目以降:76,200円

加給年金(扶養している配偶者や子どもがいる場合)

配偶者:およそ397,500円

1人目、2人目の子ども:228,700円

子ども3人目以降:76,200円

ワ:もらえるものはもらわないと損しちゃうね!

そうとは限りません。注意しなければならない点があります。

「44年特例」の上乗せ年金を受給するには、厚生年金を抜けなくてはなりません。ということは退職しないといけなくなりますので、働いていた方が収入が高いことが多いのです。

退職すると、子どもなど自分が家族の扶養に入らない場合は、健康保険料が全額自己負担となります。配偶者や扶養している子どもがいればその分も負担が発生します。

これらを考えると、「44年特例」の上乗せのために退職するほうがいいのかどうかは、慎重に考えた方がいいですね。

ワ:なるほどね! どっちが得かは人それぞれ違うから、しっかりシミュレーションすることが大切なんだね。

ねぇねぇ、ゆめこさん。そのうち年金開始が70歳になったりする?

絶対ないとは言い切れません。そうなるとまた段階的な引き上げ策で、ややこしくなりそうですね。

https://www.youtube.com/watch?v=FDXfU0eoEnQ

【仕事辞めたい】年金月17万円だが…月収36万円・勤続41年の会社員「60歳で退職」を全力で止められた理由とは...【老後生活】