人生100年時代の現代において、老後資金への不安から、貰える年金を少しでも増やそうと年金の繰下げ待機中だったAさん(67歳男性)、まさかの「大腸がん」との診断に。急遽まとまったお金が必要となったAさんは年金事務所へ行くと、職員から思わぬ情報が……。Aさんに提示された新たな選択肢は一体何であったのか、角村FP社労士事務所の特定社会保険労務士・角村俊一氏が解説します。

(※写真はイメージです/PIXTA)

「繰下げ受給」を選択するも〈大腸がん〉でまとまったお金が必要になった67歳男性…年金事務所から提示された〈思わぬ選択肢〉に救われたワケ【社労士の助言】

老後の年金を増やす方法

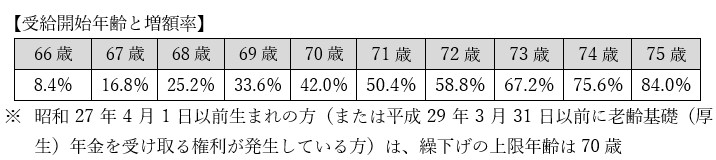

老齢年金の繰下げ制度は、老後の年金を増やす方法として知られています。本来、老齢年金の受給開始年齢は65歳です。しかし、65歳から受給せずに年齢を繰下げると、繰下げた期間によって年金額が増額されます。繰下げた年金は1か月あたり0.7%増額されるので、受給開始年齢を75歳まで繰下げた場合の増額率は84%となります。

[図表2]受給開始年齢と増額率 ※ 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢は70歳

老後の生活に経済的な不安を持っていたAさんはこの制度を知り、長生きのリスクに備えるため、できる限り受給を我慢しようと考えていました。

えっ、まとまったお金が受け取れる⁉

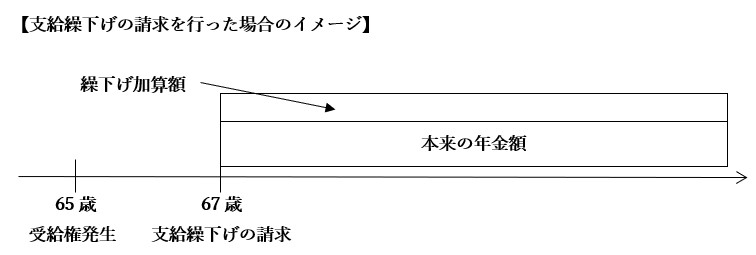

さて、まとまったお金が必要となったAさんは、まずは年金の受給を開始しようと年金事務所に相談に行きました。Aさんが職員さんに繰下げ待機を止めたいと伝えたところ、簡単な図を描きながら説明してくれました。

[図表3]支給繰下げの請求を行った場合のイメージ

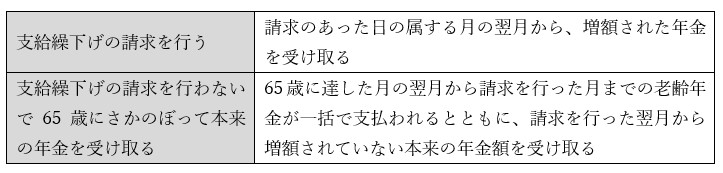

「分かりました。今から年金の受給を始めたいのですね。では、支給繰下げの請求をしてください。請求のあった日の属する月の翌月から、増額された年金を受け取ることができます。」

さらに説明は続きます。

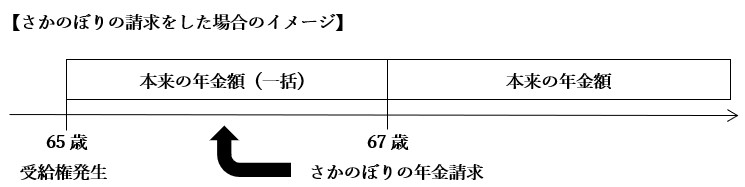

[図表4]さかのぼりの請求をした場合のイメージ

「Aさんにはもう1つの選択肢がありますよ。年金の請求時効は5年間です。Aさんのように65歳で年金を請求しないでいたところ、介護や医療などでまとまったお金が必要になった場合には、支給繰下げの請求ではなく本来の受給開始年齢である65歳にさかのぼって年金を受け取ることもできます。

ですから、67歳であるAさんがさかのぼり請求をした場合、65歳から67歳までの年金が一括して支払われます。もちろん、今後の年金も受け取れます。ただし、さかのぼり分の年金も今後の年金も増額はされませんのでご了承ください。」

職員さんの説明にAさんは驚きました。実はAさんには2つの選択肢があったのです。

[図表5]2つの選択肢

これまでの年金を一括で受け取ることができると知り、Aさんはホッとしました。

年金制度は法改正も頻繁にあり複雑ですが、自らが関心を持って情報を集めないと誰も詳しくは教えてくれません。今回の件をきっかけに、Aさんは役所のパンフレットやHPなどをこまめにチェックしようと心から思ったのでした。

角村 俊一

角村FP社労士事務所代表

特定社会保険労務士/CFP