誰もが避けては通れない「相続」。資産を家族に相続もしくは贈与する場合は、さまざまある税制度から最適なものを選択することで、節税対策になります。北井雄大氏の著書『相続はディナーのように “相続ソムリエ”がゼロからやさしく教えてくれる優雅な生前対策の始め方』(日刊現代)より、詳しく見ていきましょう。

(※写真はイメージです/PIXTA)

20年以上連れ添った夫婦は〈自宅の贈与〉が2,000万円まで非課税になるお得な制度があるが…安易に使うと損をするワケ【税理士が助言】

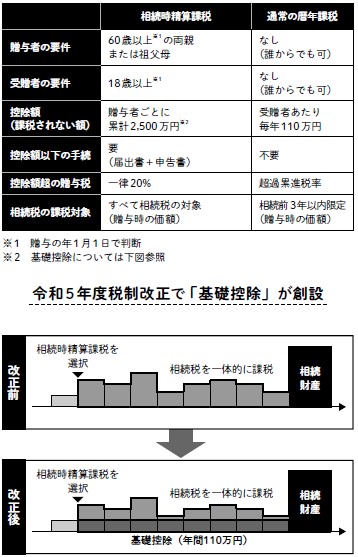

相続時精算課税を一度選択すると暦年課税には戻せないが…

相続時精算課税制度を利用して株式を贈与した場合も、2,500万円までは贈与税がかかりません。代わりに相続が発生した際には、贈与した分も相続財産に上乗せされます。

ただ、その価値は贈与の時点で評価されます。以前は3,000万円程度で推移していた株価がコロナ禍で2,000万円に下がったとします。この時点で子どもに贈与すると、相続財産に加算されるのは2,000万円です。相続時に3,000万円に戻っていたとしても2,000万円は変わりません。株価が上昇した分は有利に相続できたことになります。

潤一郎:なるほど。将来、価値が上がる可能性が高い財産は、相続時精算課税制度を利用して贈与をすると有利なのか。

小百合:不動産の相続にも良さそうね。

相続ソムリエ:潤一郎さん、小百合さん、その通りです!

たとえば、駅前の土地を保有していたとします。再開発によって地価が上がることが予想できるのであれば、相続時精算課税制度を使っておくといいでしょう。

綾子:相続時精算課税制度を選んだけど、思ったように価値が上がらなかったから暦年課税に戻したい、ということは可能なんでしょうか?

相続ソムリエ:いえ。一度相続時精算課税を選択すると、暦年課税には戻せません。特定贈与者ごと2,500万円を超えた分の贈与は、年間110万円の非課税枠もありません。110万円の贈与でも20%の贈与税がかかるので、22万円の贈与税を支払うことになります。

一方で、贈与する人と贈与を受ける人の組み合わせが変われば、暦年課税を利用することも可能です。たとえば、父親と息子が相続時精算課税制度を利用している場合でも、母親から息子への贈与が相続時精算課税制度を適用していない場合は、その贈与は110万円の非課税枠が利用できるのです。

春樹:うーん、難しいな。

相続ソムリエ:トータルで見て判断いたしますので、お任せください。

[図表]相続時精算課税制度と暦年課税 出所:北井 雄大氏著『相続はディナーのように ”相続ソムリエ”がゼロからやさしく教えてくれる優雅な生前対策の始め方』(日刊現代)より引用