生前に始めておくことで、残される家族間の揉め事を極力回避してくれるのが「相続対策」。生前対策では、「預貯金や土地、そして生命保険といった資産をしっかり把握しておくことが大切」と、税理士の北井雄大氏は言います。今回は、税理士への相談が特に多いという「生命保険」の相続について、北井氏の著書『相続はディナーのように “相続ソムリエ”がゼロからやさしく教えてくれる優雅な生前対策の始め方』(日刊現代)より、詳しく見ていきましょう。

生前対策で分割しやすい資産に「組み換える」

潤一郎:資産の棚卸しをして、保有している不動産の状態を確認して、残したい不動産と売却したほうがいい不動産を分けて……。残したい不動産と売却したほうがいい不動産を分ける作業は、難しそうだな。何を基準にしたらいいんだろうか?

相続ソムリエ:時価を算定して、相続税の額をシミュレーションしてみましょう。あまりに相続税額が高くなるようでしたら、生前に売却するのも一つの手ですよ。

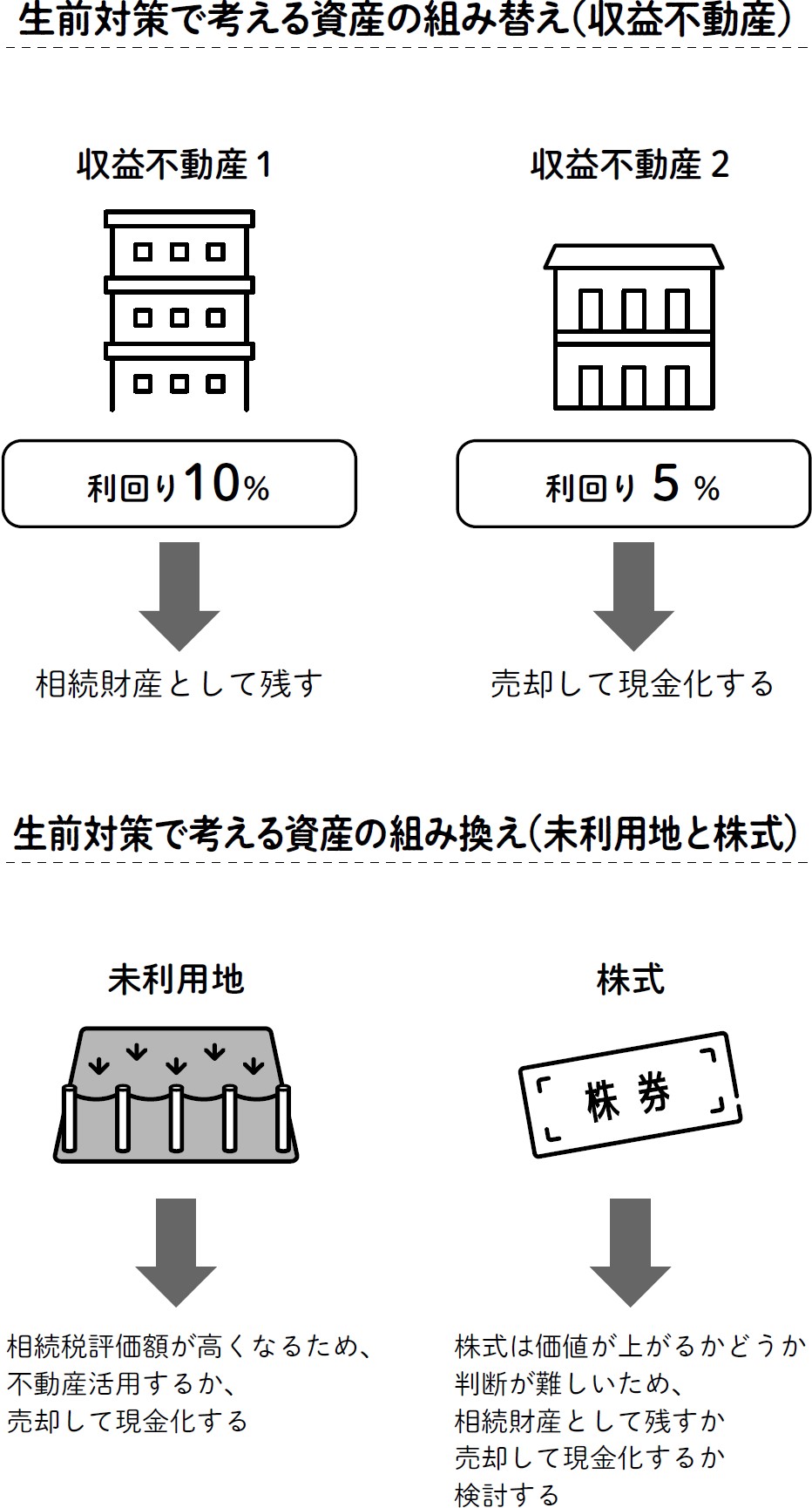

相続税額に加えて、利回りを基準にするのもいいでしょう。仮に1億円の価値の不動産から年間1,000万円の家賃収入が得られるとすれば、利回りは10%です。他の不動産の利回りが5%であれば、5%の物件を優先的に処分してはいかがでしょうか。

小百合:あまり活用できていない土地や物件はどうかしら?

相続ソムリエ:そちらも処分候補にするといいでしょう。特に更地のままになっている土地は収益を生み出さないばかりか、相続税評価額が高くなってしまいます。一方、土地を貸し付けていると相続税評価額は更地より下がります。

[図表1]生前対策で考える資産の組み替え 出所:『相続はディナーのように ”相続ソムリエ”がゼロからやさしく教えてくれる優雅な生前対策の始め方』(日刊現代)より抜粋

潤一郎:なるほど。保有している不動産を見てみよう。売却して、相続人が分割しやすい現金や株式に換えてしまったほうがいいかもしれない。

相続ソムリエ:おっしゃる通りです。株式は価値が上がるかどうか判断が難しいため、相続財産として残すか、売却して現金化するかを検討することとなります。

小百合:預貯金に土地……ほかに何かあるかしら。

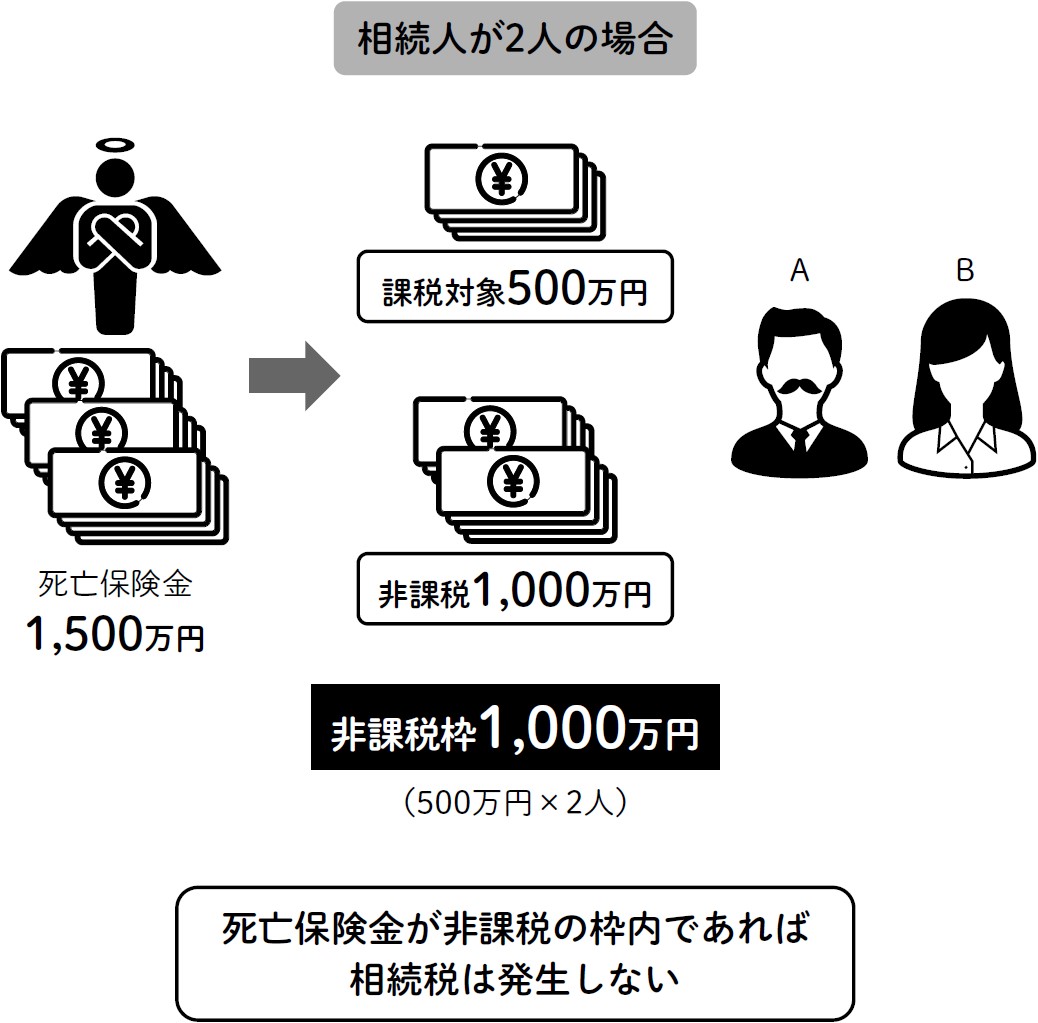

相続ソムリエ:よくご質問いただくのは、生命保険でしょうか。被相続人が亡くなったときに支払われる生命保険金については、相続人が受け取る場合には相続税がかからない非課税枠の分を差し引いた額が相続財産となります。

潤一郎:非課税枠があるのか。

相続ソムリエ:「500万円×法定相続人の数」の非課税枠が設定されています。

[図表2]死亡保険金の「非課税枠」とは? 出所:『相続はディナーのように ”相続ソムリエ”がゼロからやさしく教えてくれる優雅な生前対策の始め方』(日刊現代)より抜粋

小百合:意外とシンプルね。

潤一郎:もし私が亡くなった場合、法定相続人は妻と春樹、そして春樹の妹の合計3人なので、非課税枠は「500万円×3」で1,500万円ですね。

小百合:潤一郎さんが私を受取人として2,000万円の生命保険に加入していたとしたら……2,000万円から1500万円を差し引いた500万円が相続税の対象になるのね。

北井 雄大

税理士