中堅電機メーカーの開発部長だった野口さん(仮名)は、退職金で住宅ローンを完済したところ貯蓄がゼロになってしまいました。年金の受給方法には「繰上げ受給」「繰下げ受給」の2パターンがありますが、野口さんが老後破産を避けるためには、どちらを選ぶのが正解なのでしょうか。ファイナンシャルプランナーである長尾義弘氏の著書『運用はいっさい無し! 60歳貯蓄ゼロでも間に合う 老後資金のつくり方』(徳間書店)より、詳しく見ていきましょう。

(※写真はイメージです/PIXTA)

定年早々、退職金を使い果たした〈貯金0円〉の60歳男性…“老後破産”を回避するために選ぶべき「年金の受給方法」は〈繰上げ〉か〈繰下げ〉か【FPが解説】

退職金で住宅ローン完済後、貯蓄ゼロに…老後はどうなる?

<野口さん(仮名)の家計データ>

・夫60歳、妻60歳の二人暮らし(子どもは独立)、60歳定年。

・退職金は全部使ってしまい、貯蓄は0円。

・住宅ローン=完済

・毎月の支出=月額約33万円(年額400万円)

・65歳時点での予定年金受給額→夫:200万円/妻:80万円

<家計改善のためにやること:ステップ①>

夫は再就職で60歳以降そして70歳まで働く予定。

夫の給与は、60〜64歳は月額30万円(年収360万円)、65〜70歳は月額20万円(年収240万円)。妻は60〜65歳まで会社員を続ける予定で、給与は月額15万円(年収180万円)。

ポイントは年金を受け取る“タイミング”

ステップ①のままでは、83歳には老後資金がつきてしまいます。その後は、月額約25万円の年金だけで暮らすことになります。余裕がないというよりも、厳しい生活になり、豊かな老後とはいえません。

そこで年金のさらなる積み増しを図ってみました。労働時間を増やせと言っているわけではありませんよ。ポイントは年金の受け取りを開始するタイミングです。

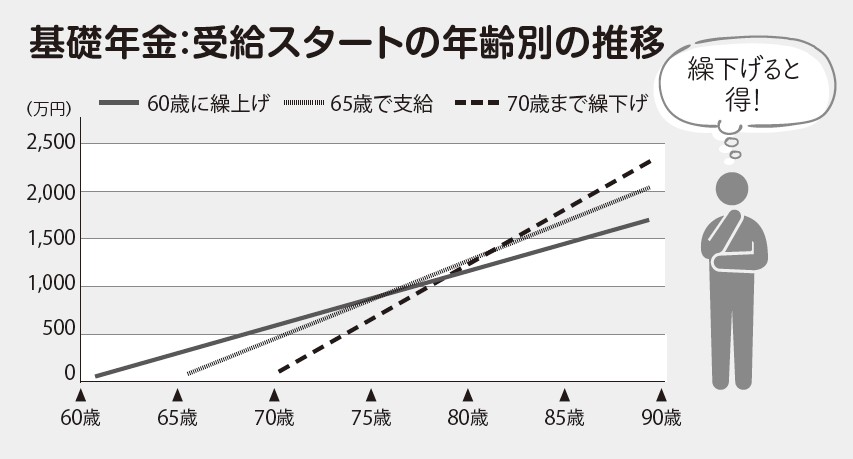

[図表]基礎年金:受給スタートの年齢別の推移 出所:長尾義弘氏著『60歳貯畜ゼロでも間に合う老後資金のつくり方』(徳間書店)より抜粋

年金を70歳まで繰下げ受給すると…

70歳での年金受給額約305万円(増額された年金約298万円+厚生年金の増額6万5,772円)

65歳~70歳までは、野口さんの給与240万円と晶子さんの年金85万円、合計325万円で生活します。生活費の不足分は、老後資金から取り崩します。

このプランにすると、老後資金は100歳までなんとか持たせることができます。とはいっても、65歳以降は老後資金が少ない状態が続きます。

言い換えると余裕資金がほとんどないということです。もしも介護や認知症などのトラブルがあったときには、もっと手前でアウトになる可能性があります。なんとも不安な老後を過ごすことになってしまいます。対策が必要ですね。

では、次の一手を繰り出しましょう。