経済評論家の山崎元氏(※)は、「個人向け国債は変動金利型10年満期を買うべき」「株式の投資信託だけで充分」といいます。それぞれリスクのイメージがありますが、いったいなぜなのでしょうか。『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』より、その理由について対話形式で詳しくみていきましょう。 ※山崎元氏は2024年1月1日に逝去されました。衷心より哀悼の誠を申し上げます。

(※写真はイメージです/PIXTA)

どうしてそんなに株を嫌がるの?…“知らないまま”ではもったいない「日本国債」と「株式投資」のこと【経済評論家が解説】

安心・安全の個人向け国債

【登場人物】

・山崎先生(山崎 元)……経済評論家。東京大学経済学部を卒業後、三菱商事に入社し、野村投信、住友信託銀行、メリルリンチ証券など、合計13社で金融関係の仕事を経験。

金融業界の“裏の裏”まで熟知し、経済評論家となったあともテレビや雑誌、YouTubeなど多くのメディアで活躍。切れ味の鋭い発言を連発している。お金のことをなんでも知っていて説明もわかりやすいが、ちょっとクセが強い。

・大橋(大橋 弘祐)……大手通信会社から、37歳で一念発起し作家・編集者に転職。お金の知識はなく、経済のニュースを聞いてもよくわからない“ド素人”。給料が上がらず税負担が増えるいま、将来に不安を抱え「お金を増やしたい!」と思っている。

大橋:先生、ネット証券に口座を開いたら、どうやって買ったらいいんでしょう。

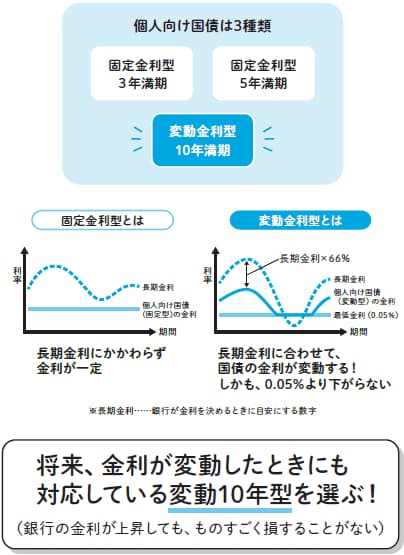

山崎先生:まず、君が買うのは国が新規に発行する個人向け国債で、個人向け国債には3種類ある。

【個人向け国債の3種類】

・固定金利型3年満期

・固定金利型5年満期

・変動金利型10年満期

大橋:どれを買えばいいんでしたっけ……。

山崎先生:買うのは、満期が10年の「変動金利型10年満期」っていうもの。

大橋:満期が10年っていうことは、10年はおろせないんですか?

山崎先生:おろせないのは最初の1年だけ。それ以降はペナルティを払えばおろせる。

大橋:ペナルティですか……。

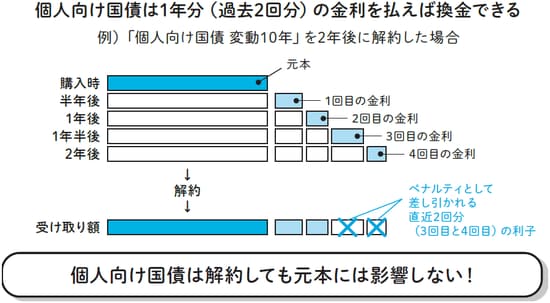

山崎先生:ペナルティって言っても、過去1年分の金利だけ。1年目はおろせなくて、2年目からは、もらった金利1年分(過去2回分)を返せってことだから、ペナルティを払ったとしても、実質的に元本割れすることはないの(図表1)。

「図表1」個人向け国債のペナルティ 出典:『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』(文響社)より抜粋

大橋:なるほど……。

山崎先生:それで、この「変動10年型」は長期金利の66%にあわせて変動する。長期金利というのは10年ものの国債の流通利回りのことね。

大橋:??? さっぱりわかりません。

山崎先生:まあ、長期金利は「銀行が金利を決めるときに参考にしているもの」と覚えておけばいいよ。たとえば将来、銀行の金利が5%に上がったとする。そのときに君が買った個人向け国債の金利が0.5%のままだったら、「銀行に預けておけばよかった」って思うでしょう。

※仮に100万円を5%で10年運用すると、約160万円ですが、0.5%で10年運用すると約105万円で、50万円以上の差がついてしまいます。

大橋:たしかにそれは損した気がしますね……。

山崎先生:変動型はそのときの長期金利に連動するから、銀行に預けてるのに比べて、ものすごく損することは少ないの(図表2)。難しかったら「銀行の金利が上がっても、ものすごく損するようなことはない」って覚えておいて。

しかも、長期金利が下がっても「個人向け国債10年変動型満期」は0.05%より下がることがないようにできている。

※個人向け国債10年満期は、長期金利が上がって国債が暴落するようなことが起きても、元本は保証されて、利息もある程度支払われるので、国債暴落に強いというメリットがあります。(個人向けでない国債は暴落すれば、価格が下がります)

[図表2]個人向け国債はどれを選べばいい?

出典:『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』(文響社)より抜粋

出典:『新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!』(文響社)より抜粋