公的年金の受取開始時期は、60〜75歳の間で選べるようになっています。それでは、いつから年金を受け取り始めれば受給額を最大化できるのでしょうか。健康寿命と平均余命から考える受給開始の損益分岐点等について、年金制度に詳しい社会保険労務士・小泉正典氏が監修した『知った人から得をする! 60歳からの「届け出」だけでもらえるお金 最新版』(宝島社)より一部抜粋してお届けします。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

年金受給年齢を繰り下げるほど年額がアップする

受給開始年齢が遅いほど年金額は大きくなる

「老齢年金(老齢基礎年金・老齢厚生年金)」は原則65歳から受け取ることができますが、2022年4月に施行された高年齢者雇用安定法(=通称:70歳就業法)の改正により、年金の受け取りを開始する年齢の上限が5年延長され、75歳まで引き上げられました。

これにより年金は、60〜75歳の間で受け取り開始時期を選べるようになりました。繰り下げによるメリットとして、1か月あたりの受給額が0.7%増えます。

(自分の年金額+(繰り下げた月数×0.7%)になるので、75歳まで繰り下げると、年金額は84%もアップすることになります。老齢基礎年金の満額(79万5,000円)で計算すると、約67万円も増えることになります。

会社員などがもらえる老齢厚生年金も増額率は同じなので、両方の年金がもらえる人はダブルで受給額が増やせることになります。

繰り上げ受給も減額率が0.4%に縮小

一方、65歳より早くもらい始める繰り上げ受給の場合は、減額率が0.5%から0.4%に縮小されました。60歳まで繰り上げた場合の減額率は最大24%になっています。

平均寿命が伸びていて、70歳就業法により生涯現役が現実になる中、繰り上げても繰り下げても、受給者が生涯でもらう年金額に大幅な差が出ないよう配慮したものです。

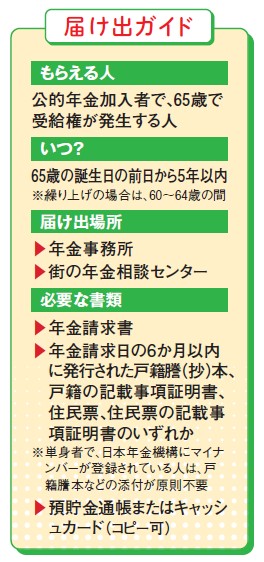

年金受給を開始したいときは自分で届け出を!

繰り上げまたは繰り下げによって60〜75歳まで受給開始期間が選べるようになり、生涯受給額の差もあまりなくなってきたことは喜ばしいですが、逆にいつから年金をもらい始めるかは自分の健康状態や経済状況、家族構成などにより、自分で選択しなければなりません。そして、いよいよ年金の受給を開始したいときは自分で手続きする必要があります。

受給資格は権利が発生してから5年で時効を迎えるため、忘れずに手続きをしてください([図表1]参照)。

[図表2]公的年金の受給開始の手続き