(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

念願のマイホーム購入…ぜひ利用したい「控除」

年収540万円のAさん。昨年結婚し、まだ子どもはいません。35歳の節目ということもあり、念願のマイホームを購入しました。

「マイホームを買ったはいいけど、住宅ローン控除がイマイチわからない……本当に得なの?」

Aさんは疑問に思い、調べてみることにしました。

住宅ローン控除などの制度を利用することで得られる最大なメリットは、納税する税金が減ることです。住宅ローン控除とは、住宅の建築や購入、リフォームなどをローンでまかなったときに利用できる、お得な制度のことです。

計算方法は、購入した年度で少し異なります。

◆2021年までに購入した場合の控除率は1%

◆2022年以降は控除率0.7%

となり、適用年数はともに13年です。

たとえば、マイホームを2020年に5,000万円で買い、その残高が4,500万円だとすると4,500万円×1%なので、45万円の控除を受けることができます。この45万円は、住宅ローン控除として確定申告の際に申請できます。

自分で申請しないと「損をする」日本の税制度

日本の税金制度は、自分で納めるべき税金を計算して申告する「申告課税方式」を採用しています。

これは、つまり自分自身できちんと税金の計算をしないと、無駄な税金を支払ってしまう可能性があるということです。以下で詳しくみていきましょう。

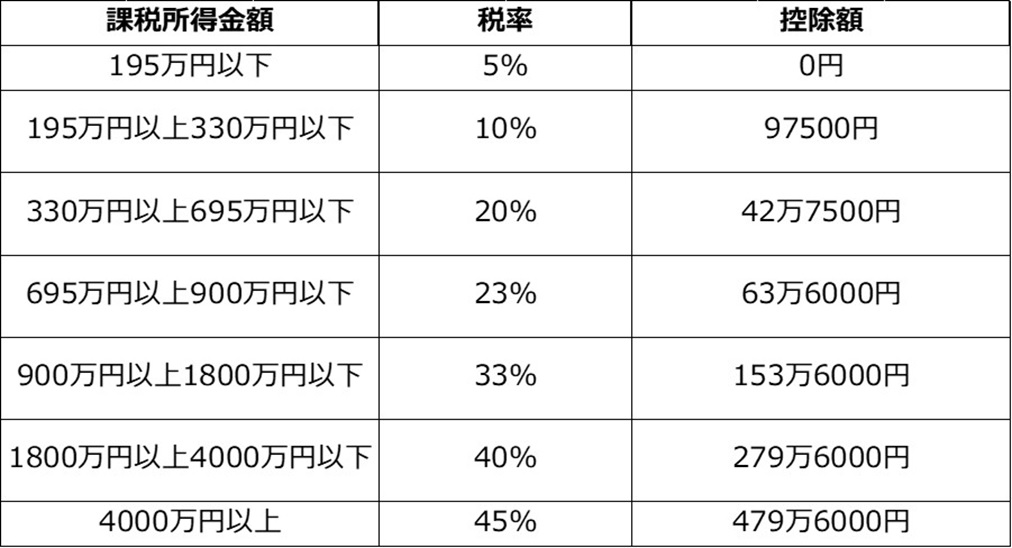

所得税の計算は[図表1]の所得額によって計算されます。

ポイントは、自分の所得がそのまま計算されるのではなく、さまざまな控除の計算をしたあとで所得の計算をするということです。

たとえば、年収540万円のAさんがさきほどの住宅ローン控除45万円を活用した場合、税の計算上では年収が495万円となり、課税所得金額において計算する金額が変わります。

このような金額を下げる計算は年末調整の際自分で申告しなければ、活用することはできません(※なお、住宅ローン控除は初年度に申告すれば翌年からは申告する必要がありません。普段の年末調整同様自動的に控除が入っている計算になります)。

また、住宅ローン控除以外にも、控除を活用することでさらに税計算上の年収を下げることができます。

意外と忘れがちな「医療費控除」

医療費をたくさん使ったのであれば、忘れてはならないのが「医療費控除」です。この医療費控除も年末調整では自動的に差し引いてくれないため自分で確定申告をする必要があります。

医療費控除とは、毎年1月1日から12月31日までに支払った医療費が10万円を超えたとき(総所得額が200万円以下なら総所得金額×5%の計算)に、その超えた金額をもとに計算を行い、所得控除にすることができる制度です。ただしこの際、保険金として受け取った金額分は差し引きます。

たとえば、年収が540万円のAさんの1年間の医療費の合計が50万円で、保険金を15万円受け取っている場合、50万円-15万円-10万円となり、差し引いた金額25万円が医療費控除になります。この医療費控除は住宅ローン控除と同様、所得控除に使うことができます。