(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

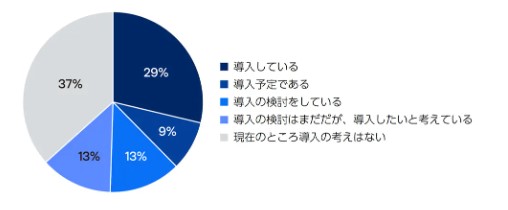

急速に普及する電子契約サービス

こうした法的背景も手伝って、電子契約サービスの導入率は急速に増加しています。

(引用元:ドキュサイン・ジャパン株式会社「電子署名レポー2022」)

電子契約サービスの企業・組織での導入率は、昨年度の調査結果と比較すると、約1年で18%から29%に増加しており、今後主流となる見通しです。

メリットをあげれば枚挙にいとまのない電子契約サービスですが、デメリットはどんなところにあるのでしょうか。2つの例を見ていきましょう。

1つ目は、利用する電子契約サービスを一度選択すると、別の電子契約サービスに切り替えづらいという点です。電子契約サービスの多くが月額制のサブスクリプションサービスで提供されています。もし、利用する電子契約サービスを変更したい場合には、すでに締結されている過去の電子契約書への対応が必要になってしまいます。

2つ目は、法令により、電子契約が利用できないものがあるという点です。例えば、「事業用定期借地契約」(借地借家法23条)や、企業担保権の設定又は変更を目的とする契約(企業担保法3条)です。

電子契約が利用できない契約を結ぶことが少なくない企業では、紙の契約と、電子契約が入り乱れ、混乱を招くという事象が起こり得ます。

こうした電子契約技術に、AI(人工知能)による審査を組み合わせることで展開できるサービスがオンライン融資です。

電子契約とAI技術を組み合わせた、オンライン融資サービス

企業向けのオンライン融資サービスには、みずほ銀行がクレジットエンジン株式会社と連携・提供する「みずほスマートビジネスローン」。三菱UFJ銀行が提供する、審査が最短2営業日で完了する「BizSTATION」などがあります。

オンライン融資サービスの市場が拡大することで、将来的には消費者金融の減少が加速する可能性があります。

消費者金融は、金利は高いものの、融資審査のハードルが低く、労力がかからないことが、利用者にとって最大のメリットでした。しかし、オンライン融資サービスにおいて、個人向けサービスの供給が増えれば、消費者金融が選択される機会が減少することが予想されます。