本稿は、テック系メディアサイト『iX+(イクタス)』からの転載記事です。我々の生活に比較的身近なテクノロジーについての紹介・説明記事や、よりよい体験をもたらすためにテクノロジーを用いているモノやサービスについての情報を発信しています。第2回目は昨今、急速にシェアを拡大している、電子契約サービスや「オンライン融資」などのフィンテックサービスについて。また、それらの新技術が社会全体へどんな影響をもたらすのか? について解説します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

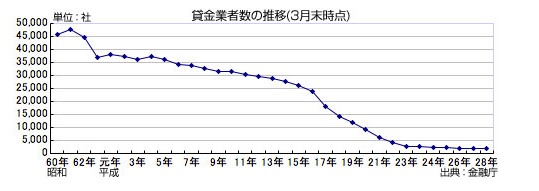

減少傾向にある消費者金融

そもそも消費者金融は、「貸金業法」の抜本改正により規制強化された2006年(平成18年)12月から、急激な減少傾向にあります。

「貸金業法」の改正は段階的に施行され、2010年(平成22年)6月に完全施行されたため、この4年間で急速に減少したことが、上記の表から見て取れます。

グラフでは2010年(平成22年)以降横ばいに見えますが、減少率が鈍化したとはいえ、その後もゆるやかに右肩下がりをつづけています。

まとめ

このまま消費者金融が減少しつづければ、今後の金融業界は、勢力図が一変しているかもしれません。

消費者金融は、その融資審査におけるハードルの低さから、「利用者が多重債務に陥りやすい」という傾向があります。「貸金業法」が抜本改正された翌年の2007年(平成19年)から、「多重債務が原因とみられる自殺者数」は減少傾向にある、というデータを政府が発表しています。

(出典:「多重債務者対策をめぐる現状及び施策の動向」金融庁/消費者庁/厚生労働省/法務省)

このデータから、消費者金融は利用者にとって、高い金融リテラシーが求められるビジネスモデルであると言えます。一方で、金利が低く融資の判断にAIを活用したオンライン融資サービスが浸透することにより、サービスの提供者・利用者がともに安全で傷つくことのない、より洗練された社会をもたらすかもしれません。

(文:福永奈津美)