『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「リボ払いの仕組みが知りたい」

「分割払いとの違いって何?」

「手数料を抑えるにはどうすればいい?」

といった悩みを解消できる記事です。

今月ピンチなのに、どうしても高いものを買わないといけないタイミングってありますよね。

そんなときに助かるのが設定した一定の金額を毎月支払うリボ払いです。

ただしむやみにリボ払いを繰り返すと多くの手数料がかかってしまいます。

そこでこの記事ではリボ払いの仕組みやメリット、デメリット、注意点をわかりやすくお伝えします。

分割払いとの違いや手数料を抑えつつ計画的に返済する方法もわかるので、ぜひ最後までチェックしてくださいね。

・リボ払いの利用方法

・リボ払いと分割払いの違い

・メリットとデメリット

・リボ払いを利用するときの注意点

・信用情報への影響

・リボ払い手数料一覧と計算方法

・上手なリボ払いの使い方

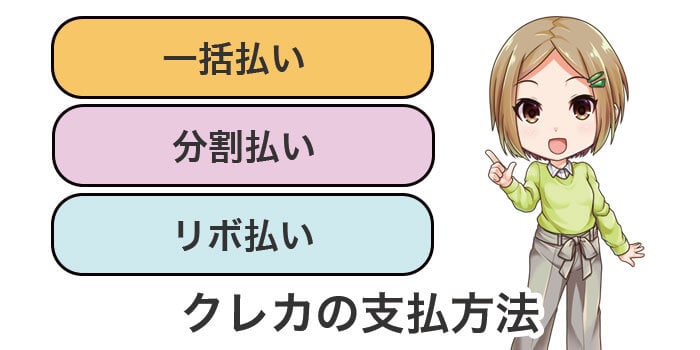

クレジットカードの3つの支払い方法

クレジットカードには3つの支払い方法があります。

・一括払い

・分割払い

・リボ払い

それぞれの仕組みを簡単に確認しましょう。

一括払い

一括払いはカードの利用代金を翌月の引き落としで全額払う方法です。

分割払いやリボ払いと比べると1回の支払額は大きいものの、手数料がかからないメリットがあります。

3つの支払方法のうちもっともスタンダードな方法で、支払時に特に指定しなければ一括払いになるカードがほとんどです。

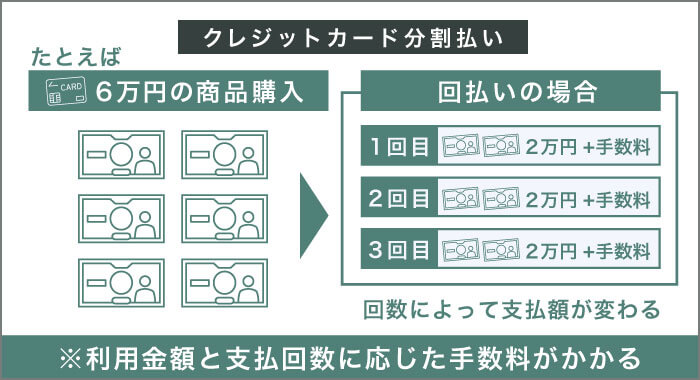

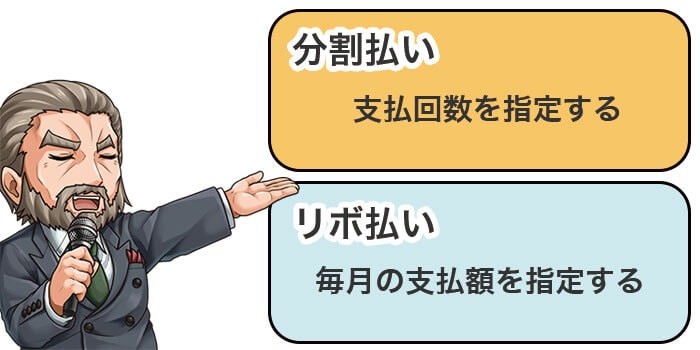

分割払い

分割払いはカードの利用代金を指定した回数に分けて支払う方法です。

今月すでに使い過ぎていたり、高額な代金を一括で払うのが厳しい時に役立ちます。

ただし3回以上の分割にすると手数料がかかるため、資金に余裕があるなら一括払いか2回払いにしましょう。

あわせて読みたい:【クレジットカードの分割払い】特徴やデメリット、手数料の計算方法

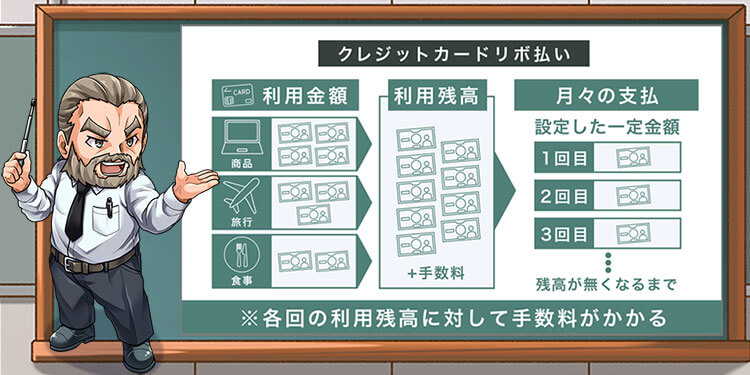

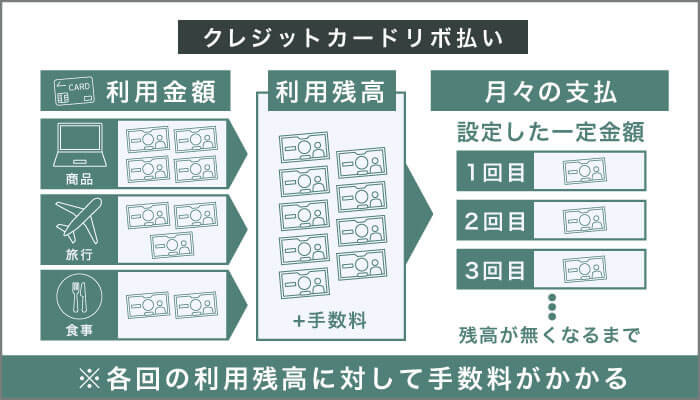

リボ払い

リボ払いは「リボルビング払い」の略で、毎月決まった金額を支払う方法です。

毎月同じ金額を払うため、家計管理がしやすいメリットがあります。

リボ払いも手数料がかかるので、必要でないときは一括払いか2回払いにしましょう。

【リボ払いの利用方法】

| 利用時に選択 |

・カード利用時に支払方法(一括、分割、リボ)の中からリボ払いを選択 ・もっとも一般的な利用方法 |

| 常時リボ払いに登録 |

・カードを使うと自動的にリボ払いになるよう登録する方法 ・一括払いに戻したいときは登録を変更する必要がある ・登録している間は、支払い時に一括払いを指定してもリボ払いになる |

| リボ専用カードを使う |

・リボ払いしか選択できないカードを使う方法 ・一括払いは不可のためカードの特徴を理解して利用しよう |

| あとからリボ払いに変更する |

・あとからカード会社に申請してリボ払いに変更する ・予定外の支出があったときに便利 ・申請期限やリボ払いに変更できる金額の上限はカードにより異なる |

リボ払いと分割払いの違い

リボ払いと分割払いは、どちらも利用代金を分けて払うのは同じです。

違いは、リボ払いは毎月均等額を支払うのに対し、分割払いは支払回数を指定して払う点です。

リボ払いは、毎月の支払額を抑えるほど完済までの期間が長くなり、手数料総額が高くなります。

分割払いは、支払回数を増やすほど完済までの期間が長くなるため手数料総額が高くなります。

リボ払いの種類

リボ払いの支払方式は次の2パターンです。

・残高スライド方式

・定額方式

毎月決まった額を払うのは同じですが、支払額の決め方が違うので仕組みを理解しておきましょう。

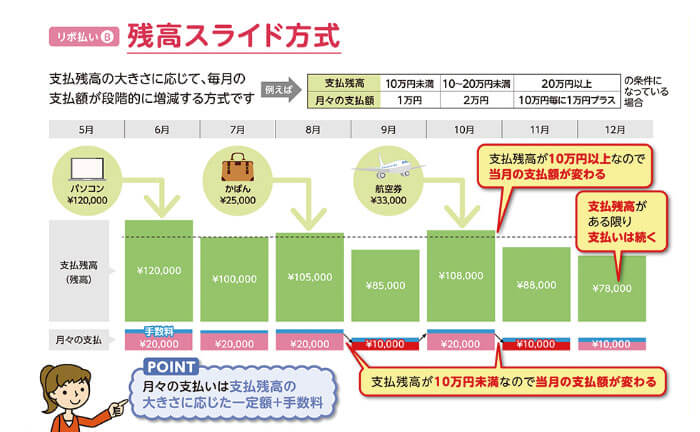

残高スライド方式

残高スライド方式は、支払残高に応じて月々の支払額が決まる方法です。

上記のグラフは定額の支払額に手数料を加えて支払う方法だ。

カードによっては一定の支払額に手数料を含めて支払う方法もあるぞ。

支払残高が10万円未満は10,000円、10万円以上20万円未満は2万円の場合、支払残高が8万円だと、今月の支払額は10,000円+手数料になります。

さらに今月リボ払いを利用して支払残高が14万円になった場合、来月の支払額は2万円+手数料に増えます。

支払残高が一定のラインを超えるたびに月々の支払額が大きくなるのが特徴です。

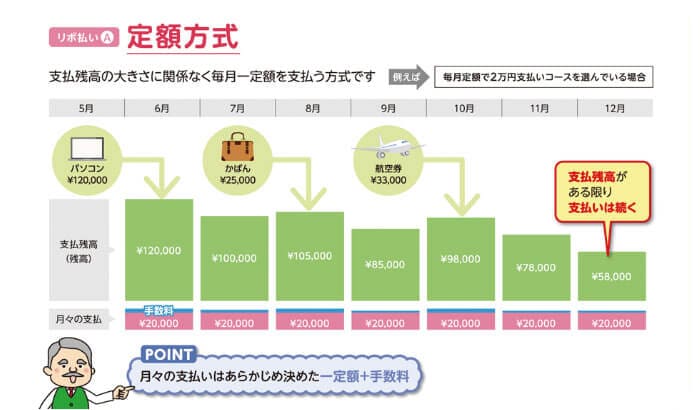

定額方式

定額方式は、支払残高に関係なく月々一定額を払い続ける方法です。

上記のグラフは定額の支払額に手数料を加えて支払う方式で、カードによっては一定の支払額に手数料を含めて支払う方式もあるわ。

詳しくはクレジットカードの利用規約やホームページを確認してね。

毎月の支払額がほぼ同じため、家計を管理しやすいメリットがあります。

ただし支払額を低く設定すると完済までに長期間かかり、その分手数料総額も大きくなります。

リボ払いの3つのメリット

リボ払いのメリットは次の3つです。

・お金がなくても高額の買い物ができる

・月々の支払額が均等になる

・繰り上げ返済が可能

高額な利用代金を毎月均等額で返済したい人にメリットがあります。

お金がなくても高額の買い物ができる

ひとつ目は今お金がなくても高額な買い物ができる点です。

リボ払いは購入代金を分けて払えるからです。

例えば50万円の時計を一括購入できなくても、11ヶ月かけて毎月約5万円支払うことで手に入ります。

実質年率15%だと手数料は37,505円で、支払総額537,505円になります。

月々の支払額が均等になる

定額方式のリボ払いは毎月同じ金額を払います。

月々の支払額が決まっていれば、家計管理もしやすくなりますね。

残高スライド方式の場合は、支払残高が増えると月々の支払額が大きくなります。

支払残高が残っているときは、月々の返済額への影響を確認してからリボ払いを利用しましょう。

繰り上げ返済が可能

3つ目は繰り上げ返済ができる点です。

少しでも早く返済した方が手数料を抑えられますし、カードの利用可能枠を元に戻すことができます。

資金に余裕ができたら繰り上げ返済を検討しましょう。

リボ払いの3つのデメリット

リボ払いで注意すべきデメリットは次の3つです。

・手数料がかかる

・支払完了の時期がわかりにくい

・支払残高があると利用可能枠が減る

手数料以外にもいくつかあるので確認しておきましょう。

手数料がかかる

ひとつ目は手数料がかかる点です。

リボ払いは、代金を全額払い終わるまでカード会社に借金を返すのと同じだからです。

月々の支払額を減らせば毎月の支払負担は抑えられますが、完済までの時間が伸びるため手数料総額が増えます。

【リボ払い手数料を抑える方法】

・月々の支払額を高く設定する

・資金に余裕ができたら繰り上げ返済する

支払額が少ない設定になっていることに気付かず、何年もかけて手数料を払い続けていた人もいます。

リボ払いを利用するときは必ず毎月の支払額と手数料を確認しましょう。

支払完了の時期がわかりにくい

2つ目は支払が終わる時期がわかりにくい点です。

リボ払いは月々の支払額を指定し手数料は残高次第なので、完済までの支払い回数が分割払いほど単純ではありません。

さらに返済途中でリボ払いでの買い物を追加すると、支払残高が増えて手数料や支払回数も増えます。

月に一度はカード会社のアプリや会員サイトで支払残高や手数料、残りの支払回数をチェックして、リボ払いを使い過ぎないようにしよう。

支払残高があると利用可能枠が減る

3つ目は支払残高があると利用可能枠が減る点です。

クレジットカードの利用限度額のうち、リボ払いの支払残高は利用中の金額とみなされます。

例えば利用限度額が50万円で支払残高が20万円の場合、利用可能枠は50万円ではなく30万円に減ります。

利用可能枠を回復させたいなら、支払残高を減らしてね。

リボ払いを利用するときの4つの注意点

リボ払いを使う時は下記4つに注意が必要です。

・知らない間にリボ払いになっている

・ポイント還元より手数料の方が高くつくケース

・支払残高がたまると資金ショートの恐れ

・リボ払い非対応の店舗がある

余計な手数料で損をしたり、金融事故を防ぐためにしっかり理解しておきましょう。

知らない間にリボ払いになっている

ひとつ目は知らない間にリボ払いになっているケースです。

カードによっては発行時にリボ払いが初期設定になっている場合があります。

申込時かカードが届いたときに、支払方法が一括払いになっているか確認しましょう。

初期設定がリボ払いになっているカードだと、店舗で一括払いと言って買い物しても、リボ払いになってしまう場合もあるから注意してね。

ポイント還元より手数料の方が高くつくケース

リボ払い利用によるポイント還元率アップやキャッシュバックのキャンペーンも注意が必要です。

もらえるポイントや現金よりリボ払い手数料の方が必ず高いので、結果的にトータルで損をするようになっています。

リボ払いでポイント還元率がアップするキャンペーンを見かけても、不要なリボ払いは控えましょう。

支払残高がたまると資金ショートの恐れ

3つ目は支払残高がたまって滞納になるリスクです。

リボ払いの支払いを61日以上もしくは3ヶ月以上滞納すると、信用情報に金融事故として記録されます。

事故情報が記録されるとクレジットカードを解約されたり、銀行でローンが組みにくくなるなどマイナスの影響が出ます。

新規でリボ払いをするときは支払残高がいくらあるか確認して、滞納にならないように使いましょう。

リボ払い非対応の店舗がある

リボ払いができないお店もあります。

特にスーパーやコンビニ、飲食店などはリボ払いが使えないことが多いです。

こういったお店は購入代金が小さいため、一括払いのみ対応しています。

リボ払いは信用情報に影響しない

リボ払いを利用するだけでは信用情報に影響しません。

毎月返済を続けていれば、特に問題にならないからです。

滞納以外にも金融事故として信用情報に記録される条件があるので、気になる人は下記の記事を参考にしてください。

あわせて読みたい:ブラックリストに載る条件3つとクレジットカード事故情報の確認方法

リボ払い手数料一覧

当サイトがおすすめしている5枚のクレジットカードのリボ払い手数料を一覧にまとめました。

| カードの種類 | 手数料(実質年率)※ |

|

15.00% |

|

15.00% |

|

15.00% |

|

18.00% |

|

18.00% |

※2024年5月現在

実質年率はクレジットカードを1年間利用したときの手数料を表し、実際の手数料は日割りまたは月割りで計算します。

ほとんどのカードで15.00%以上と消費者金融並みの金利なので、リボ払いは手数料が増えやすい支払方法と言われています。

「JCB CARD W」セブン-イレブン・Amazonは4倍。スターバックスは20倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1.00~10.50% ※還元率は交換商品により異なります。 |

|

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |  |

海外旅行傷害:最高2,000万円(利用付帯) 海外ショッピング:100万円限度 盗難保険:60日前以降免除 |

無料・ETC無料 |

・Amazonやセブン-イレブンはポイント4倍、スターバックスは20倍

・完全ナンバーレスカードの発行も可能(モバ即からの入会のみ対応※)

セブン-イレブンは4倍、スターバックスは20倍と日常使いに最適!

ポイント優待サイト経由の買い物が最大20倍なので、ポイントがガンガン貯まる。

年間利用額に応じて翌年のポイントが最大50%UP。

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

・モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

「Rakuten Card」還元率常時1%!楽天市場でのお買い物なら3倍

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 1~3% |  |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |

|

海外旅行傷害:2千万円 盗難保険:60日前以降免除 |

無料・ETCは550円 |

・ポイント還元率常時1%

・楽天市場で還元率常時3%以上!

・年会費永年無料

通常でも1%、楽天市場での買い物なら3倍のポイントがもらえるのは嬉しいわ。

コンビニや飲食店でもポイントが付くので、ポイントがいっぱい貯まるよ。

「三井住友カード(NL)」スマホのタッチ決済で最大7%のお得なカード!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.5%~7%※ |

|

Vポイント |

|

| 年会費 | キャンペーン | 付帯保険 | 家族カード・ETC |

| 無料 |

|

・海外旅行傷害保険:最高2,000万円(利用付帯) ・紛失盗難補償:届け出日の60日前から |

家族カード:永年無料 |

・最大7%ポイント還元

・年会費 永年無料

・ナンバーレス&アプリ管理で安全

通常ポイントに加えて、対象のコンビ二やカフェでスマホのVisaのタッチ決済、Mastercard🄬タッチ決済を利用すると最大7%ポイント還元!

まさに最強の一枚!

※注釈

【三井住友カードの還元率について】

※ スマホのVisaのタッチ決済・Mastercard®タッチ決済での支払いが対象です。

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

「PayPayカード」ソフトバンクユーザーやPayPay利用者にお得!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1~最大1.5% |

|

- | |

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

永年無料 |

なし | なし | 無料・ETCは550円(税込) |

・「PayPay決済」「PayPay残高チャージ」「nanacoクレジットチャージ」でポイントが貯まる

※ポイント付与の対象外となる場合があります。

PayPayへの直接チャージできる、唯一のクレジットカード!

Yahoo!ショッピングで最大で5.0%もの還元を受けられるよ。

[24時間365日モニタリング体制]不正利用率の詳細はこちら

「ライフカード」入会後1年間はポイント1.5倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.3~3.0% |  |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 最大15,000円相当 | 盗難保険:60日前以降免除 | 無料・ETCは初年度無料 |

・年会費無料

・ETCは初年度無料(1回以上の利用で次年度無料)

・最大15,000円相当のポイントをプレゼント

L-Mallを経由しての買い物で最大25倍!

入会後1年間はポイント1.5倍。

お誕生日月はポイント3倍。

リボ払い手数料の計算方法

【手数料の計算方法】

・支払残高×実質年率÷365日×30日

【例:支払残高50万円、実質年率15.00%の場合】

・50万円×15.00%÷365日×30日=6.164円

正確かつ手軽に手数料を計算するならシミュレーターを使いましょう。

利用予定年月日、金額、手数料率、月々の返済額を入力するだけで、支払総額や支払回数を簡単に計算できます。

リボ払いの前に返済計画を立てるのに便利ですよ。

「リボ払いシミュレーションの参考:日本クレジットカード協会 リボ払いについて」

【シミュレーション結果】

50万円を実質年率15.00%で月2万円ずつ返済した場合

・返済回数:31回

・手数料:103,189円

・支払総額:603,189円

リボ払いの上手な使い方

リボ払いの上手な使い方を紹介します。

・一括払いが厳しい時に使う

・資金に余裕ができたらまとめて払う

手数料を節約できるので、ぜひ覚えておきましょう。

一括払いが厳しい時に使う

ひとつ目は資金繰りがピンチの時だけリボ払いを使うことです。

一括払いできるのにリボ払いをすると、余計な手数料がかかります。

手数料を負担してでも購入する必要があるか考えてから利用しましょう。

資金に余裕ができたらまとめて払う

資金に余裕ができたら繰り上げ返済をオススメします。

繰り上げ返済で早く支払残高を減らせば、手数料総額を抑えられます。

ボーナスや臨時収入で余裕ができたら早めに払いましょう。

まとめ 収支のバランスを考えて計画的にリボ払いを使おう!

リボ払いは毎月均等額で返済できるのがメリットですが、手数料がかかるなどデメリットもあることを紹介しました。

最後にもう一度、内容のおさらいです。

・リボ払いは毎月均等額を返済する方法

・返済期間が長くなるほど手数料がかかる

・資金に余裕ができたら繰り上げ返済して手数料を節約!

お金がピンチの時に、どうしても買わなければならない状況はあるでしょう。

毎月きちんと返済できるなら、リボ払いをしても問題はありません。

滞納すると大切な信用情報に傷がついてしまうので、計画的に利用してくださいね。

【24時間365日モニタリング体制】PayPayカード不正利用率の詳細はこちら