なぜ、不動産投資が「相続対策」に最も有効なのか?

ある程度の金融資産を所有している富裕層でも、特段の相続対策をしていない人のほうが多数派だと言われている。「払うべきものは素直に払えばいい」と考えることは、もちろん間違っていないが、そのような考えから多額の納税に至るのではなく、単純に「よくわからない」「面倒だ」という思い込みや知識不足により、何の対策も取っていないとしたらどうであろう。

相続対策は単なる“相続(税)対策”ではない。相続人(遺産を受け取る側)同士の、あるいは相続人と被相続人(遺産を残す側)との間のいさかいを予防し、家族の絆にひびが入ることがないように準備をすること。これこそ、むしろ相続対策の本筋であろう。

今回、その相続対策において、なぜ不動産が重要な資産になるのか、改めて確認したい。

よほど特殊な状況でない限り、どんな税理士やFP、アドバイザーに聞いても、最も効果的な相続対策として「適切な不動産の所有」を挙げるのではないだろうか。仮に、保有資産が1億円の預金だけであれば、その一部を活用して適切な不動産を買うのが、非常に効果的な相続対策となる。

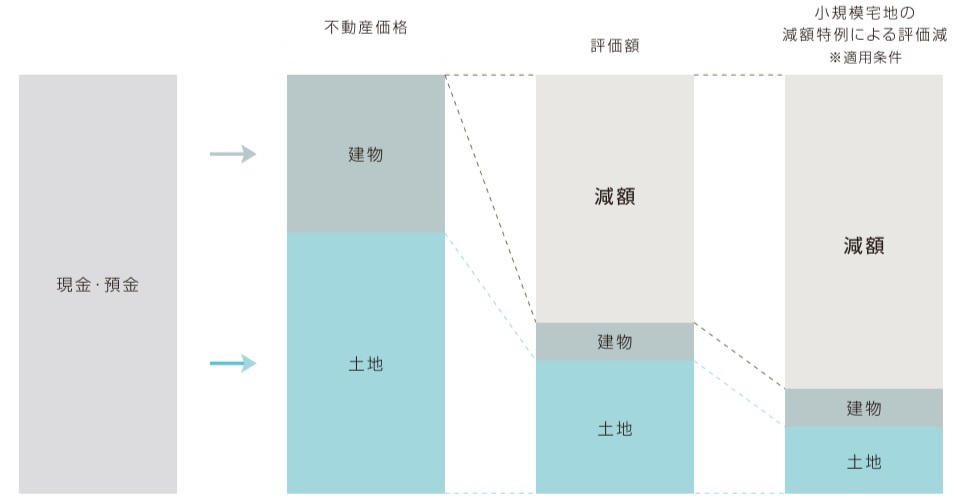

その理由は、資産の「市場価格」と「相続税評価額」との差である。相続税を課税する際に、財産はすべて、法律に定められた一定の基準で評価される。そしてその評価額の合計に対して各種の計算を行い、税額が決められるのはご存知であろう。

例えば、現金や預金の場合、1億円=1億円で評価される。株式などの有価証券は、その評価時点での株価を基に計算した時価で評価される(購入金額ではない)。そして不動産は国税局が定めた土地の価格=「路線価」を基にした評価となる(都市部の場合)。

ポイントは、路線価と不動産市場で実際に売買される価格(=市場価格)との大きな差である。特に都市部の場合、路線価は市場価格よりもかなり低い水準に設定されていることが一般的である。さらに、建物の建っていない更地よりも、自分が住む家や、人に貸すための貸家を建てている土地のほうが低評価になる、といった基準が設けられている。不動産であれば何でも良いというわけではなく、先に「適切な不動産の所有」と述べたのはそのためである。

計算方法は複雑なので、ここでは触れないが、例えば都市部で投資用マンションを購入して賃貸に出している場合、一般的には市場価格の3分の1前後の相続税評価額になることもめずらしくない(※物件の状況、資産状況等によって大きく幅があり、あくまで目安である)。

具体的には、現預金で1億円を持っている場合はすべてに相続税が課税されるのに対し、その1億円のうち一部を市場価格5000万円の賃貸用マンションを購入している場合、現金5000万円+1666万円(マンションの評価額)で、相続税の課税対象となる全体の資産は6666万円と評価されるというわけだ。

[図表1] 相続税評価額イメージ

以上が、簡単ではあるが不動産が相続対策には最も有効と言われる理由である。ただし、この話には注意しなければならない点がいくつもある。

不動産の「出口や運営」のことを考えているか?

まず、相続後のいわゆる「出口」が不透明な点だ。すぐに思いつくのが不動産の値下がりリスクだろう。不動産を相続したものの、極端に値下がりして二束三文の市場価値になり、計算したら相続税を多く支払っても現金で相続したほうが結局は得だった、ということもあり得る。あるいは、戸建て物件の場合だが、近隣との境界トラブルが発生して解決できず、売るに売れないなどという事態も、実は意外とよくある。

また、運営上のリスクもある。その最たるものは空室リスクだ。賃貸不動産運営には固定資産税、修繕積立金、管理費など、多くのコストがかかるが、もし長期間テナントが入らなければ、これらのコストはそっくり持ち出しの赤字状態になる。相続人も、赤字物件を相続させられては困るだろう。

そして、管理リスクも想定される。もし入居したテナントが、トラブルを多く引き起こす、いわゆる不良テナントだった場合の対処、火災や犯罪、物件に大きな修繕が必要となった場合にどうするのか、といったさまざまな問題だ。

管理会社に対応をすべて任せることもできるが、相応のコストが必要となる。さらに固定資産税の納税、確定申告の計算など、どうしても自分でやらなければならない部分は残る。「大家さん業」は、想像以上に手間がかかるのが実情である。

「争族」を防ぐための相続対策という観点では、不動産が簡単に分割できない点も考慮に入れなければならない。相続人が1人だけですべての遺産を受け継ぐ場合は問題ないが、複数の相続人がいる場合、不動産の所有権をめぐって争いに発展することも多い。

結局、簡単に遺産分割できるという点では、現預金のほうが分かりやすい。多くの人が、税務上の負担を認識しながらも、現預金を中心に相続財産を形成しているのは、この「分割のしやすさ」という点も影響しているであろう。

投資運用商品課課長

北島祐二氏

それでは、不動産の持つ税務上の優位性と、現金の持つ分割性の良さを兼ね備えた対策はないのだろうか?

今回お話を伺った、株式会社コスモスイニシア・ソリューション事業部・投資運用商品課の北島祐二課長はこう語る。

「弊社では、投資用不動産の仲介に30年以上携わっておりますが、不動産をめぐっていわゆる“争族”となるような場面に、何度も遭遇してまいりました。われわれが扱う共同出資型不動産は、それを解決するひとつの選択肢となればという思いで販売している面もあります」

「争族」を避ける解決策のヒントともなりそうな「共同出資型不動産投資」。次回からは、その詳細を解説していただく。