好業績、無借金経営――契約は順調に進んだが…

子供が医師であっても、当然に承継してくれるわけではありません。医師として医療に従事していくことと、経営者として医療法人を運営していくことはまったく別のことなのです。

3名の子供は医師や医大生であったにもかかわらず後を継ぐ意思がなく、地域医療の存続のためにM&Aを決意した事例です。

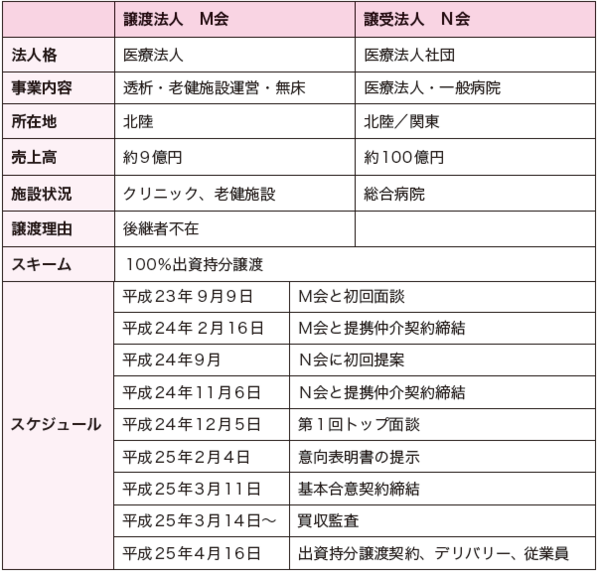

【図表 事例概要】

1.譲渡側の視点

譲渡側のM会は北陸エリアで、透析クリニック、介護老人保健施設を運営していました。透析クリニックと老健施設の患者を相互に利用できるよう送迎バスを運営するなど、事業は相互にうまく展開していました。

先代の理事長は、地域医療を支える地元では誰もが知るスーパードクターでしたが、3年前に逝去。当時、事務長であった奥様が理事長職を引き継ぎました。しかし、奥様自身は一時的な代行理事長と考えており、将来的には子供もしくは娘婿に引き継ぐことを考えていました。

3人の娘は、医師および医大生で、娘婿も医療従事者でした。個々に医療法人の承継を打診したものの、売上10億円、職員も100名を超える医療法人を運営していくことは困難であるとして、いずれも承継できないとの回答でした。業績は堅調であるものの、後継者が不在のため、顧問税理士に事業承継を相談しました。

2.譲受側の視点

譲受側のN会グループは、全国各地に医療法人を展開し、譲渡側のM会と同一県にも医療法人がありました。実際、N会の病院がM会と距離的に近いこともあり、職員、患者の相互交流が可能であることも有利に働きました。N会グループは、それまでにも業績の厳しい法人のM&Aは行ったことがありましたが、本事例のように、業績が良く、無借金というケースは初めてでした。それらの好条件が重なり、契約はトントン拍子に進みました。

行政から疑義が呈された過去の「定款変更」

3.M&Aコンサルタントの視点

譲受側にとっては、①透析クリニックの取り込み、②北陸エリアの強化、③健全な財務内容の法人のグループ化、がポイントでした。しかしながら、コンサルタントとしての視点から考えた場合に、本事例を進める上で、別の重要な論点がありました。

まず、譲渡側法人は健全経営を長年継続してきたことから、内部留保が非常に厚く、出資持分をN会の理事長個人で引き受けられる金額ではなくなっていたため、合併を前提として、一旦N会が譲渡法人M会の出資持分を引き受け、その直後に合併申請を行うスキームを提案しました。

その際、ポイントとなるのが「合併」でしたが、N会は「持分あり」の医療法人であったため、合併後も当然のように「持分あり」を希望しており、万が一にも「持分なし」になることは避けたいというニーズがありました。私たちは当然ながら当初からM会の資料を確認し、県に申請している書類も県知事から「持分あり」で承認されていることを確認していたので、「持分あり」と認識をしていました。ところが、実際に県に申請した際に大きな問題が発生しました。

医療法人において「持分あり」と定義される2大要件はご存知の通り、「社員退社時における出資持分の払戻請求権」と「法人解散時における残余財産の分配請求権」の2つを充足しているか否かで、そのほとんどが決定されると言われています。ところが、M会は3年前の先代が逝去したタイミングで定款変更の届け出を提出しており、その際、「社員退社時における出資持分の払戻請求権」に係る文言を削除してしまっていたのです。

当社としては、その定款を使用して毎年県に「持分あり」として届け出を行い、県知事から「持分あり」で「承認」してもらっていたため問題ないと判断していましたが、合併申請の届け出を受け取った県の担当者から、これは「持分なし」なのではないかという疑義を呈されてしまいました。私たちもここがクリアにならなければ案件そのものに影響を与える問題なので、県だけで判断がつかないということであれば「国」に確認をして欲しいと県へ提案しました。

結果として、最終的には一部追加資料を提出することで「持分あり」として改めて認定を得ることができましたが、行政とのやり取りが発生する医療法人のM&Aでは、こういった落とし穴も発生しうるということです。

また、医療法人のM&Aに不慣れな県の担当者のなかには「合併」と「事業譲渡」を混同して理解しているケースがあります。今回も、「合併」なのですべての権利義務を包括承継できることになっているにもかかわらず、申請当初に「介護老人保健施設建設時に発生した『補助金』を返還してください」と言われてしまいました。こちらもスキームを懇切丁寧に説明することで理解を得ることができました。

4.まとめ

M&A後、無事に両医療法人は合併し、医療法人N会に統合されました。個人名であった名称はなくなったものの、老健施設の名称はそのまま使用し、同じ名称のクリニックとして、現在も同地にて地域医療を支えています。

M会の理事長は、「高齢の母親を地元に残しておくと万一の際は不安だ」という家族の申し出に応じ、現在は、長女が居住する東京のマンションの近くにマンションを購入し暮らしています。ハッピーリタイアを迎えられたとして、非常に感謝されています。