「盤石な老後」のはずが…Oさんを襲った“悲劇”

O夫妻は、ともにストレートで大学を卒業後、同じ会社に同期入社しました。入社式をきっかけに話すようになった2人はやがて26歳で結婚し、30歳でひとり娘が誕生。子どもの誕生をきっかけに、都内にある妻の実家近くに戸建て住宅を購入しました。

妻は、産前産後に休職したものの、実家の協力もあり、結婚を機に退職する人が多かった当時では珍しく数年後に復職。その後、60歳の定年まで働き続けました。そのおかげで、O家は現役中に住宅ローンを完済。老後に向けた貯蓄も計画的に行うことができました。

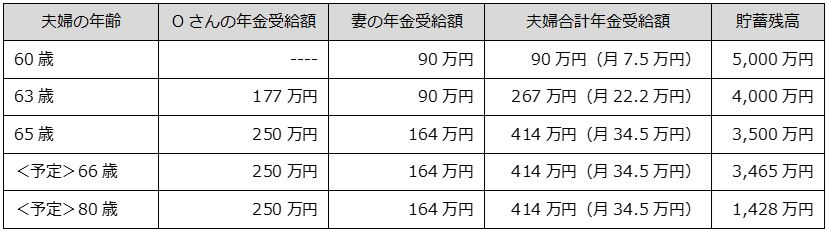

退職時の貯蓄は、2人の退職金を含めて5,000万円です。さらに、2人とも「特別支給の老齢厚生年金※1」が受給できました(Oさんは63歳から、妻は60歳から)。

※1 詳細は、日本年金機構「特別支給の老齢厚生年金」を参照。

そのため、O夫妻は娘と3人で国内外の旅行を楽しむなど、退職時に決めておいた予算内で悠々自適なセカンドライフを満喫。

[図表1]のように、65歳からは老齢厚生年金も受給し、貯蓄を計画的に取り崩しながら穏やかな老後を送る予定でした。

※60歳からの毎月の生活は、予算化していた旅行費用などを除き約30万円。

※妻は4年制大学を卒業して入社したが、当時女性は大卒でも短大卒業などとして採用する企業が多く、そのためO夫妻の給与に差が生じた。年金の受給額にも反映されている。

その後、夫婦が64歳のとき、娘が結婚。2人は、娘夫婦の前では表立って口にしませんでしたが、孫の誕生をひそかに待ち望んでいました。

しかし、その2年後、突然の悲劇が訪れます。Oさんの妻が亡くなったのです。

計画的に貯めていた老後資産が突如「激減」

おしどり夫婦だったOさん夫妻。妻を失ったOさんは、深い喪失感に苛まれました。そのさびしさもあってか、葬儀に来ていた妻の知人という男性に誘われ、ある宗教団体の活動に参加。次第にその宗教にのめり込むようになりました。

娘夫婦は怪しいと思いつつも、母が亡くなり元気のなかったOさんが、ようやく元気を取り戻していたように感じ、強く止めることができなかったそうです。ただ、Oさん宅にどんどん増える宗教関連の物品や頻繁に訪れるまったく見知らぬ来客、そしてなにより、自分たちにもその宗教を勧誘してきたことで我慢の限界を迎えました。

そして、娘が優しい口調で話を聞いていくと、Oさんはいわゆる「献金」を繰り返しているということが判明しました。計画的に使うはずだった老後資金でしたが、3,000万円以上あった貯蓄残高は、1年間でなんと1,500万円まで減っていたのです。

Oさんの今後が心配になった娘は、自分たちが結婚するときに相談したことのある筆者のもとへ、Oさんを連れてやって来ました。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意