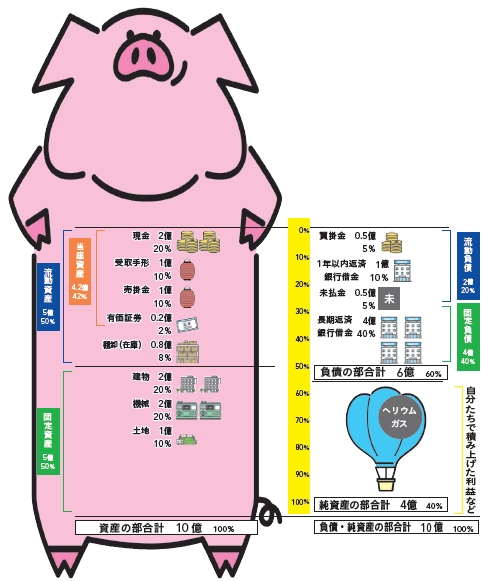

※貸借対照表は「豚の貯金箱」に置き換えるとイメージしやすくなります。[図表1]を随時参照しながら読み進めていってください。

売上債権と棚卸は「いつかお金になるなるお化け」

◆「売上債権」と「棚卸」

貸借対照表の左上にある「売上債権」と「棚卸」について説明します。

「売上債権」とは、商品やサービスを提供したことによって、あとからお金を受け取れる債権のことです。一般的には「売掛金」と「受取手形」の2つが含まれます。「棚卸」とは、これから売る商品や、売れずに残った商品などを合わせたものです。

◆売上債権は「ツケ」のようなもの

売上債権は、いわゆる「ツケ」のようなものです。たとえば、あなたが居酒屋を経営していて、常連のお客様から「今日はツケで飲ませてちょうだい!」と言われ、毎回ツケで飲ませていたとします。すると、ツケはどんどん膨らんでいきます。

このツケが居酒屋のちょうちんを持った「ちょうちんお化け」のようなイメージです。

あなたはお客様に提供したビールや塩辛、焼き鳥の鶏肉を買った代金は仕入れ先に支払って豚の貯金箱から現金を出していますが、お客様からはツケにされているので、豚の貯金箱には、現金がなかなか入ってきません。

これでは豚の貯金箱の体調を悪くさせてしまいます。

◆棚卸の「いつかは売れる」は危ない!

棚卸とは、いわゆる「在庫」であり、棚卸も「お化け」です。

たとえば、あなたがお酒の売り時を逃さないために、いつもビールやワインなどを多めに発注していたとします。すると、この棚卸たちはあっという間に「お化け」に変化!いつかは売れるかもしれないですが、その「いつかは売れる」が危ないのです。

棚卸を仕入れたりつくったりすると、その代金の支払いで豚の貯金箱から現金を出します。そして、棚卸で居続ける限り売れていないので、豚の貯金箱に現金はいつまで経っても入ってこないのです。

この「ちょうちんお化け」と「棚卸お化け」は、「いつかお金になるなるお化け」です。お金になると言いながら、場合によってはいつまで経ってもお金にならず、それどころか現金がどんどん出ていく原因にもなってしまいます。

あなたの会社にこの「お化け」たちがいないか、ぜひ確認してみてください!

「いつかお金になるなるお化け」が現金になるのはいつ?「タイムラグ」に注意

◆棚卸が現金化されるまでの過程

「いつかお金になるなるお化け」は、いつ現金に変わるのでしょうか。それは「棚卸お化け(在庫)」が販売されて「ちょうちんお化け(売上債権)」となり、現金化されるまでの期間を足し合わせて算出します。

たとえば、あなたがビール樽を仕入れ、その50日後にお客様にツケ払いで提供し、その回収までに90日かかったとします。この場合、現金化されるまでに140日もかかった計算になります。

◆現金化までのタイムラグに気をつける

「実際はそんな期間はかからないでしょ」と思うかもしれませんが、たとえば製造業では材料の仕入から、製造して、売って現金化するまでに120日~150日、長いときで半年もかかることだってあります。

このタイムラグが長いと、その分現金が凍結されてしまっているため、財務状況が悪化するので要注意です。