「管理会計では毎日電子棚卸をすべきだと言う。その結果をどう活かせばよいだろう?」

吉田:売れ筋製品のリードタイム管理については、坂本君とよい議論ができたようだね。

高杉:はい。個々の製品の「稼ぐ力」を考える時、今までは製造原価ばかり意識していましたが、在庫費用も考慮しなければならないと知ったことは驚きでした。

吉田:そうだね。他にも物流費なども考慮して稼ぐ力を設計し、管理する必要がある。

高杉:設計された在庫費用は、やはり日次で管理するのですか?

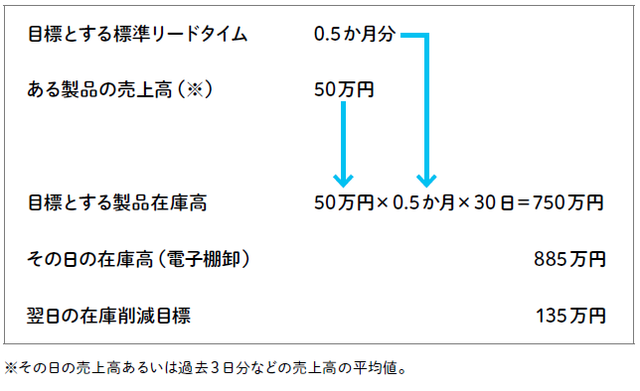

吉田:いや必ずしもそうではない。材料から売上債権まで考えれば、在庫のリードタイムはかなり長期間に渡るから在庫費用を直接管理するのが難しい。その間にWACCも変わってしまうだろう。だから在庫の日次管理の基本は、標準リードタイムに基づいた個々の製品の在庫額の管理になる(図1)。その手順は以下の通りだ。

STEP1:管理対象とする製品を選び出し、戦略的な標準リードタイムを定める。

STEP2:それぞれの製品の日次の売上高(あるいは過去数日を平均した売上高)に、標準リードタイムを乗じて維持すべき在庫高を求める。

STEP3:求めた目標在庫高と、日次の電子棚卸高を比較して差異を把握し、差異が大きければ適切な対策をとる(工場における生産計画の修正など)。

[図1]目標とする製品在庫高の決定例(日次管理)

高杉:従来のように期末日になってから「在庫回転期間がよかった/悪かった」と言ってみても手遅れですから、毎日棚卸をして先手を打っていくわけですね。

吉田:月末や期末には在庫費用全体の評価も行う。従来の財務会計では、期末日1日だけの在庫高と1年分の売上高で在庫回転期間を計算していたので、期間的な対応が取れていなかった。新しい管理会計では毎日棚卸を実施した結果から求まる平均在庫と売上高を対応させる(図2)。これで在庫管理全般の状況を評価できる。実は在庫回転期間の計算方法の変更を桂事業部長に提案しているところだ。

[図2]在庫全体の評価方法(期末の評価)

高杉:えっ、在庫回転期間の計算方法なんて、変えてしまってよいのですか?

吉田:管理会計は、真に事業効率を改善して利益を出すためのツールだ。会社がその事業実態に合わせて工夫すべきものなんだよ。これからも財務会計側の実地棚卸は継続するようだから、従来の在庫回転期間と併用したらよいと思う。

まとめ

毎日の売上高と毎日の在庫高を把握して、先手の在庫管理を行う。