『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

バイナリーオプションで「いくら勝てるか」を頭の中で皮算用していないか。

「30万入れて月1回1万勝てば年12万、悪くないな」、「勝率6割キープで月10万は固いだろう」、検索バーに「バイナリー オプション シミュレーション」と打ち込んだお前は、たぶんそんな計算を頭の片隅でやっている。お前もそんなことないか。

15年前、俺もそうだった。電卓を叩いて「いける」と確信して、海外業者の口座に30万を振り込んだ。1ヶ月で全部溶けた。あの夜、深夜2時のリビングでローソク足が崩れる画面を見つめながら、俺は「期待値」という言葉の意味を知らなかった自分を呪った。手元のマグカップの中で、冷め切ったコーヒーが揺れていた。

先生、バイナリーオプションって電卓叩いて「いける」って思えば勝てるんじゃねえの?月10万くらい余裕っしょ。

そう思ったやつから順番に退場していくんだよ。電卓じゃ足りない。期待値の数式と複利シミュレーション、この2つを使えるようになれ。今日でお前を「数字で測れる側」に変える。

この記事は、バイナリーオプションのシミュレーション(「シュミレーション」と打ち間違える人も多いが正しくは「シミュレーション」)について、期待値計算式・複利シミュレーション・エクセルテンプレ・5つの便利ツールを、15年現役プロの俺が一気通貫で解説する数式特化型の記事だ。読み終わる頃には、お前は「感覚で張る素人」から「期待値で測るプロ予備軍」に変わっている。

・国内BOのペイアウト3層構造(理論上限約20倍/平均1.5〜2.5倍/還元率約95%)

・コピペで動くエクセル複利シミュレーションテンプレ

・大数の法則から導く「最低500回回さないと勝率は信用できない」根拠

・マーチンゲール法が数学的に破綻している理由

・机上シミュ→デモ→本口座の3段階移行プロトコル

バイナリーオプションのシミュレーション、何のためにやるんだ?

結論から言う。バイナリーオプションのシミュレーションは、「自分の手法が期待値プラスかマイナスかを数字で判定するため」にやる。これ以外の目的はない。

「勝てそうか試したい」「練習したい」、その動機は分かる。だがその先にあるゴールは1つだけだ。期待値の符号。プラスなら長期で勝つ、マイナスなら長期で負ける。これが分からないままシミュレーションごっこを繰り返しても、何も身につかない。

お前は「自分の頭の中の作戦」が数字でプラスになるかマイナスになるか、即答できるか。即答できないなら、ここをきっちり読んでおいてほしい。

先生、期待値ってよく聞きますけど、結局それって何の数字なんですか?確率と何が違うんでしょう。

いい質問だ。確率は「当たる頻度」、期待値は「1回あたりの平均損益」。確率が高くても期待値がマイナスなら、長期で必ず負ける。順番に説明する。

BOは「確率×ペイアウト」の数式ゲームだ

バイナリーオプションは確率×ペイアウトの数式ゲームだ。チャートを読む技術も、メンタル管理も、最後はすべて「勝率」と「平均ペイアウト倍率」という2つの数字に集約される。

たとえばお前の手法の勝率が55%、平均ペイアウト倍率が1.8倍だったとする。1回あたり1単位(仮に1,000円)ベットすると、勝てば1.8単位の受取(純利益0.8単位)、負ければゼロ受取(純損失1単位)。100回試行で計算すると、55回勝って受取総額は1.8 × 55 = 99単位、投資総額は1 × 100 = 100単位、差し引き−1単位。1回あたりの期待値は約−0.01。長期で必ず資金が削れていく。

逆に勝率55%でも平均ペイアウト倍率が2.0倍ならどうか。受取総額は2.0 × 55 = 110単位、投資総額100単位、差し引き+10単位。1回あたり期待値+0.10。これなら長期で資金が増える。同じ勝率でも、ペイアウト次第で結果が真逆になる。これが数式ゲームの本質だ。

感覚で張る人が必ず退場する理由

「なんとなく上がりそう」「直近2回負けたから次は来るはず」、こうやって張る人は100%退場する。理由は単純で、期待値の計算をしていないからだ。

2回連続で負けた事実は、次の1回が当たる確率に何の影響も与えない。コインを2回連続で表が出した後でも、3回目が表になる確率は変わらず50%だ。これを「独立試行」(前の結果が次の結果に影響しない試行)と呼ぶ。BOも同じ。各取引は基本的に独立で、過去の連敗は次のエントリーの期待値を1ミリも変えない。

感覚で張る人は、この独立性を無視して「そろそろ来る」「これは外せない」と思い込む。その結果、期待値マイナスのエントリーを繰り返し、ロットを上げ、最後はマーチンに走って爆発する。感覚は嘘をつく、数字は嘘をつかない。

シミュレーションができる人だけが「期待値プラス」を狙える

シミュレーションができる人は、エントリー前に「この取引は期待値プラスか」を計算できる。1.8倍のチケットを55%の勝率で買おうとした瞬間、頭の中で「あ、これマイナスだ」と気付ける。逆に2.0倍のチケットなら「これは55%でプラスだ」と判断できる。

結果、期待値プラスのエントリーだけを選んで取引する状態に近づく。これがプロと素人の決定的な差だ。プロは「勝てるエントリーしかしない」のではなく、「期待値プラスのエントリーだけを選ぶ」。負けは前提、その上で長期トータルで勝つ。

つまりシミュレーションは、お前を「期待値で意思決定する人」に変える唯一のトレーニングだ。チャートの読み方を覚える前に、まず期待値の式を頭に叩き込め。

BO期待値の完全公式と必要勝率早見表

ここからは数式の話だ。難しくない、四則演算と累乗だけ。中学数学の範囲だから安心しろ。

覚えるべき公式は3つ。期待値の公式・損益分岐点の必要勝率・複利の式。この3つを頭に入れれば、お前は今夜から「数字で測れるトレーダー」だ。

数式とか聞くと頭痛えんだけど、マジで覚えなきゃダメ?感覚でいけねえの?

感覚でいけてたら俺は15年前に200万溶かしてない。四則演算と累乗だけだ。スマホの電卓で十分。

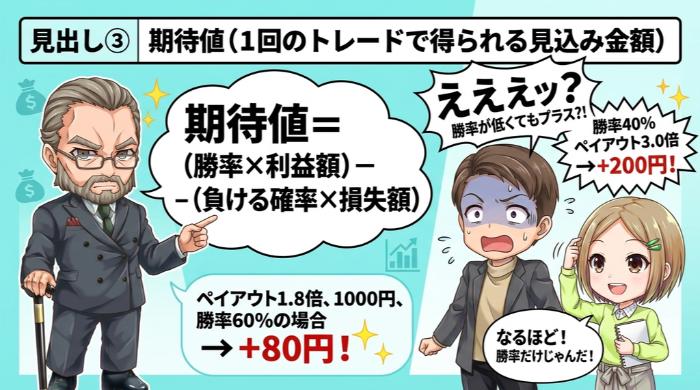

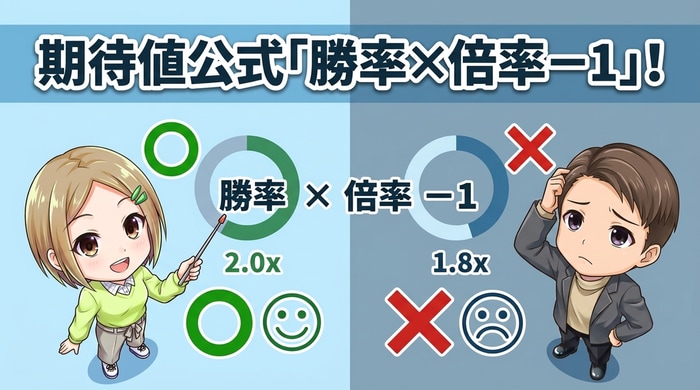

期待値の基本公式「勝率 × ペイアウト倍率 − 1」

BOの期待値は「勝率 × ペイアウト倍率 − 1」で求める。これが基本中の基本だ。

たとえば勝率55%、ペイアウト倍率2.0倍なら、0.55 × 2.0 − 1 = 0.10、つまり1回あたり10%のプラス期待値。1,000円ベットなら平均100円が積み上がる計算になる。

勝率55%、ペイアウト1.8倍なら、0.55 × 1.8 − 1 = −0.01、つまり1回あたり1%のマイナス期待値。これでは何度回しても資金は減っていく。同じ「勝率55%」でも、ペイアウトが0.2違うだけで結果が真逆になる。勝率だけ見て「これなら勝てる」と判断するな。

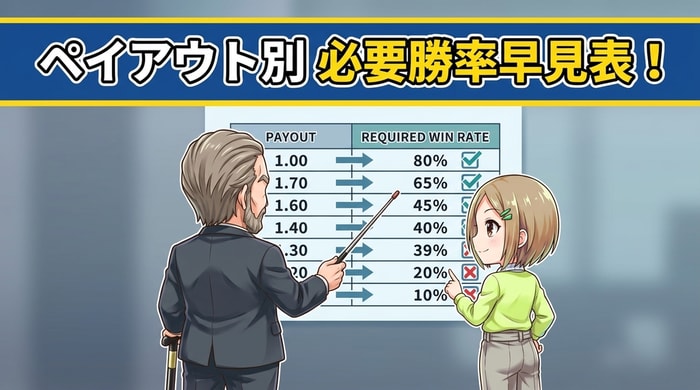

損益分岐点の必要勝率「1 ÷ ペイアウト倍率」

では「ペイアウト1.8倍で勝つには勝率何%以上必要か」、これを一発で出す公式が「必要勝率 = 1 ÷ ペイアウト倍率」だ。

1.8倍なら 1 ÷ 1.8 ≒ 0.556、勝率55.6%以上がトントンライン。2.0倍なら 1 ÷ 2.0 = 0.500、勝率50%以上でトントン。1.5倍なら 1 ÷ 1.5 ≒ 0.667、勝率66.7%以上必要だ。

この式を覚えておけば、業者の画面でチケットのペイアウト倍率を見た瞬間に「俺の手法はこの権利行使価格で戦って勝てるか」を判定できる。これだけで雑なエントリーが激減する。

ペイアウト倍率別 必要勝率早見表

暗算が苦手なお前のために早見表を作った。ブックマークして毎日見ろ。

|

ペイアウト倍率 |

必要勝率(トントン) |

勝率55%時の期待値 |

難易度 |

|

1.5倍 |

66.7% |

−0.175(無理ゲー) |

高 |

|

1.8倍 |

55.6% |

−0.010(ほぼトントン) |

中 |

|

2.0倍 |

50.0% |

+0.100(プラス) |

低 |

|

2.5倍 |

40.0% |

+0.375(大幅プラス) |

低 |

|

3.0倍 |

33.3% |

+0.650 |

中 |

|

5.0倍 |

20.0% |

+1.750 |

高(実勝率が出ない) |

|

10.0倍 |

10.0% |

+4.500 |

超高 |

|

20.0倍(理論上限) |

5.0% |

+10.000 |

超高(宝くじ並み) |

表を見て分かる通り、ペイアウト2.0倍が「初心者にも狙える」境界線だ。1.8倍以下は勝率55%でもマイナス、つまり「勝率高めでも勝てない罠ゾーン」。逆に2.5倍以上は勝率40%でもプラスだが、現在価格から離れた権利行使価格なのでそもそも当たりにくい。

ペイアウト1.8倍で勝率55%は実はマイナスだという衝撃

初心者が一番引っかかるのがここだ。「俺、勝率55%だから勝てるよな?」、これがマイナス期待値の罠。

国内BOの平均的に取引される倍率は1.5〜2.5倍。仮に1.8倍前後で取引していたとすると、勝率55%では1回あたり−0.01のマイナス。1日10回×30日で月300回、平均ベット500円なら、月の期待損失は500 × 0.01 × 300 = −1,500円。少ないように見えるが、これは「平均」の話。実際にはブレが乗って月−1万円〜+5,000円のレンジで動く。長期で見れば必ず資金が削れる。

「勝率高め」だけで安心するな。必ずペイアウト倍率とセットで期待値を計算しろ。これがBOの第一原則だ。

BO期待値の3公式(暗記推奨)

・期待値 = 勝率 × ペイアウト倍率 − 1

・必要勝率(トントン)= 1 ÷ ペイアウト倍率

・複利後資金 = 初期資金 ×(1 + 期待値)^ 試行回数

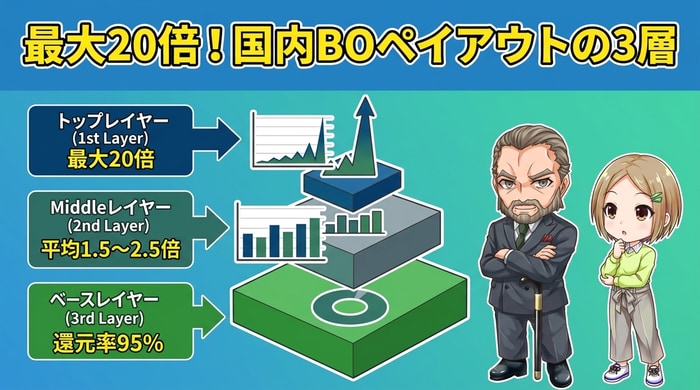

国内BOのペイアウトは3層構造(理論上限20倍/平均1.5〜2.5倍/還元率95%)

シミュレーションで一番混同されるのが「ペイアウト倍率」の意味だ。国内BOのペイアウトは実は3層構造になっていて、これを分離して考えないとシミュ自体がブレる。

俺自身、比較サイトを読み漁った時期は「最大1.95倍」「最大2倍」みたいな表記に混乱した。何が「最大」なんだ?理論上の最大?平均的な最大?月次実績?、ここを整理する。

先生、比較サイトで「最大ペイアウト1.95倍」って書いてあるのを見たんですが、これは何を意味しているんですか?

それは「平均的に取引される中間帯の最大値」だ。理論上限は約20倍だが、業者側で極端な倍率にならないよう設計しているので実取引ではめったに出ない。3層に分けて整理する。

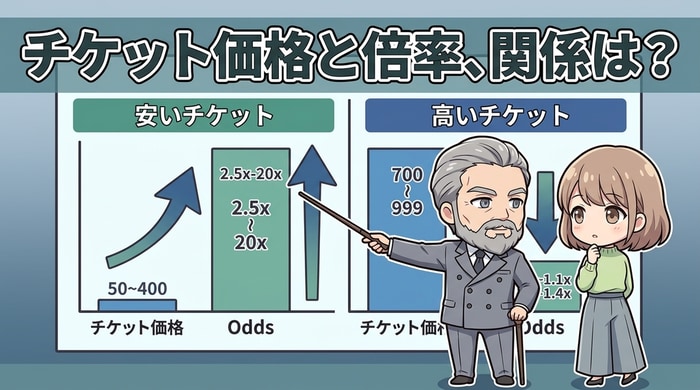

ペイアウト倍率の理論上限は約20倍

国内BOのペイアウトは1枚当たり1,000円固定。チケット価格は約50円〜999円の範囲で動く。理論上は50円のチケットを買って1,000円のペイアウトを得れば、1,000 ÷ 50 = 20倍になる。これが理論上の最大値だ。

ただし、GMOクリック証券は公式で「回号開始直後から極端に高いペイアウト倍率とならないように権利行使価格の値幅を設定している」と明言している。つまり業者側で「20倍ぴったり」みたいな極端な倍率は出ないように設計されている。「理論上限は20倍だが実際にお目にかかれるのは10倍前後まで」と理解しておけ。要するに「めったに当たらないところに賭けて当てたら大化け」のゾーン、いわば宝くじゾーンだ。

平均的に取引されるのはATM付近で1.5〜2.5倍

実際にトレーダーが取引している中心帯は1.5倍〜2.5倍。「現在価格に近い権利行使価格(=アット・ザ・マネー、略してATM)」かそのやや手前を選ぶことが多いからだ。比較サイトが「最大1.95倍」「平均2倍」と書いているのは、この中間帯の数字。「最大」ではなく「平均的に取引される倍率」と理解しろ。

※ATMはオプション取引用語で「アット・ザ・マネー(At The Money)」の略。たとえばUSD/JPYが今150.00円なら、権利行使価格150.00円のチケットがATM。現在価格にぴったり近い、判定が「ギリギリ」になる場所、と覚えておけばいい。

シミュレーションをする時は、自分の手法がこの中間帯で戦うのか、ATMから遠い権利行使価格で戦うのかを最初に決める。中間帯なら勝率55〜60%が必要、遠い権利行使価格なら勝率20〜30%でも期待値プラスを狙える。同じ「シミュ」でも前提が違えば結果が全く違う。

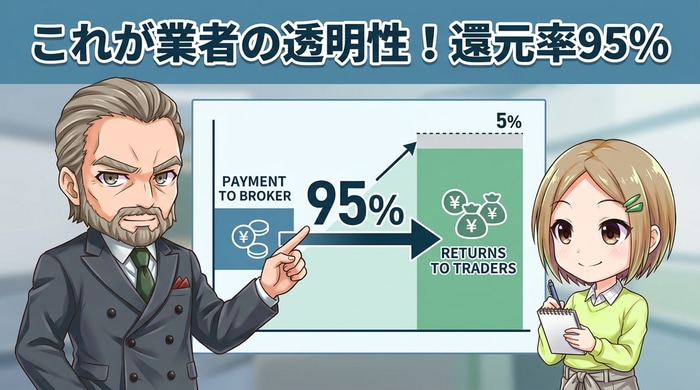

還元率は約95%、これが業者の透明性指標

もう1つ重要なのが「還元率」。これは「全トレーダーの受取総額 ÷ 全トレーダーの支払総額」で算出される業者の透明性指標だ。国内BOは過去1年平均で約95%前後を公表している。

たとえばGMOクリック証券の外為オプションは過去1年平均で約95%前後。GMO外貨のオプトレ!はラダー型で約95%前後、レンジ型では月によっては100%を超える月もある。みんなのオプションも約95%前後。

還元率95%とは、業者の取り分が5%、トレーダーの平均期待値が−5%という意味だ。つまり「ランダムに張れば必ず月5%ずつ資金が削れる」のがBOの構造。この5%の壁を超えて期待値プラスにするのが、シミュレーションと手法構築の目的だ。

還元率を公表していない業者(海外業者の多くがそうだ)はそもそも信用するな。国内業者は月次で実績を公表している。これが信頼性の差だ。具体的な還元率の業者間比較は別記事に任せている。

|

支払総額に対する |

|

|

|

|

|

| 2026年4月 | 94.73% | 95.50% | 90.40% | 99.57% | 94.66% |

| 3月 | 95.63% | 95.40% | 91.82% | 98.49% | 93.75% |

| 2月 | 95.53% | 95.40% | 89.34% | 98.06% | 91.22% |

|

1月 |

96.87% | 90.80% | 93.39% | 95.65% | 92.96% |

| 2025年12月 | 95.22% | 97.90% | 92.03% | 97.83% | 96.66% |

| 11月 | 95.55% | 91.70% | 94.35% | 94.71% | 92.01% |

|

10月 |

96.94% |

93.90% |

92.78% |

97.66% |

92.67% |

|

9月 |

92.35% |

95.30% |

90.94% |

96.19% |

92.35% |

|

8月 |

92.71% |

99.00% |

91.85% |

97.16% |

91.73% |

| 7月 | 94.64% | 90.40% | 93.30% | 94.64% | 91.12% |

| 6月 | 93.22% | 92.60% | 89.73% | 94.63% | 92.18% |

| 5月 | 94.10% | 95.40% | 91.12% | 93.64% | 92.71% |

|

平均 |

94.79% |

94.44% |

91.75% |

96.52% |

93.08% |

※各FX会社の公式HP上で開示されているラダー取引の取引実績をもとにしています。

「最大1.95倍」と書いている比較サイトは中間帯の数字を最大と呼んでいるだけ

繰り返す。比較サイトの「最大1.95倍」「最大2倍」は平均的に取引される中間帯の数字であって、理論上の最大ではない。理論上限は約20倍、平均は1.5〜2.5倍、還元率は約95%、この3層を分離して頭に入れろ。

|

層 |

意味 |

数値例 |

|

①最大ペイアウト倍率 |

1回の取引の理論上限 |

約20倍(50円→1,000円) |

|

②平均的に取引される倍率 |

ATM〜やや手前のチケット帯 |

1.5〜2.5倍前後 |

|

③還元率 |

受取総額÷支払総額(業者の透明性指標) |

約95%前後(各社公表) |

シミュレーションをする時は、自分が②の中間帯で戦うのか①の高倍率を狙うのかを最初に決めろ。混同したまま計算すると、絵に描いた餅を眺めて満足するだけになる。

エクセルでできる複利シミュレーションテンプレ

さて、いよいよ実践だ。エクセル(またはGoogleスプレッドシート)で誰でも組めるシミュレーションテンプレを公開する。コピペで動く。

俺は朝5時、コーヒーを淹れてからまずスプレッドシートを開く。前日の取引を入力して、月次の期待値と実勝率がどれだけズレているかを確認する。これが15年続けている習慣だ。お前にも同じ習慣を持ってほしい。

エクセルって関数とかわかんねえんだけど、初心者でもいける?難しくない?

使うのは掛け算と累乗(^)だけ。SUMもIFも要らない。スプレッドシートでも全く同じ式が動く。今夜30分あれば組める。

基本形は1行の数式で組める(=資金×(1+期待値)^試行回数)

複利シミュの基本形はたった1行だ。

=A1*(1+B1)^C1

A1セルに初期資金(例:100,000)、B1セルに1回あたりの期待値(例:0.05=+5%)、C1セルに試行回数(例:300)を入れる。すると複利で増えた最終資金が出る。

10万円を1回あたり期待値+5%で300回複利運用すると、10万 × (1+0.05)^300 ≒ 2.27億円。これは「全資金を毎回ベットし続けたら理論上こうなる」という机上の極端な計算であって、現実には絶対にこうならない。実戦では1回のベットは資金の1〜2%が上限。だが「期待値プラスを長期で回せば、机上ではこれだけ伸びる」というイメージは掴める。

逆に期待値を−0.05(−5%)にすると、10万 × (0.95)^300 ≒ 0.000002円。事実上ゼロ。マイナス期待値の複利は資金が指数関数的に消える。これがシミュの怖さでもあり、面白さでもある。

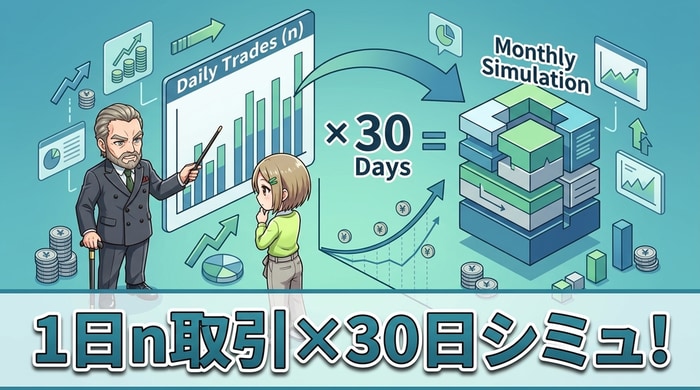

1日n取引×30日の月次シミュ

月次シミュにするなら、1日の取引回数(D1)と日数(E1)を変数にして、C1の試行回数を D1*E1 に置き換える。

=A1*(1+B1)^(D1*E1)

初期資金10万円、期待値+0.02(+2%)、1日5取引、30日 → 10万 × (1.02)^150 ≒ 193万円。これも机上の極端値で、毎回フルベットしている前提の数字。現実には到達不可能だ。ただし「期待値+2%を1日5回キープできれば机上では化け物になる」ことが分かる。

現実的には1取引で資金の1〜2%をベットし、期待値+0.5%〜+1.5%を実勝率でキープできれば優秀。これを1日5取引×30日で運用すると、月利5〜15%程度が現実的な机上数値だ。実勝はブレが乗るので月単位では±20%のレンジで動くと考えておけ。

勝率・ペイアウト・1回のベット額・日数の4変数を変えて試す

テンプレを4変数で組むと、こうなる。

|

セル |

変数 |

例 |

|

A1 |

初期資金 |

100,000 |

|

B1 |

勝率 |

0.55 |

|

C1 |

ペイアウト倍率 |

2.0 |

|

D1 |

1回のベット額(資金比) |

0.01(=1%) |

|

E1 |

1日の取引回数 |

5 |

|

F1 |

日数 |

30 |

|

G1(結果) |

=A1*(1+D1*(B1*C1-1))^(E1*F1) |

最終資金 |

これで「勝率55%、ペイアウト2倍、1取引で資金の1%をベット、1日5回、30日」シミュが完成する。結果は約11.6万円、月利約16%。机上で見ればかなり優秀だが、実際にはブレが乗るので月−10%〜+40%のレンジで動く。

スプレッドシートでも全く同じ式が動く

Googleスプレッドシートでも上の式は全く同じで動く。無料で使えて、スマホでも編集できるのがスプレッドシートの強み。エクセルが手元にない人はこっちを使え。

スプレッドシートで作ったテンプレを保存しておくと、出先でチケット価格を見た瞬間に「今買って良いか」を即座に判定できる。15年やってきた経験で言うと、判定スピードが速い人ほどミスが減る。

俺のエクセル複利シミュテンプレ詳細(クリックで展開)

俺が15年使い続けているテンプレは、上で説明した4変数モデルに「日別の実勝率」を追加した形だ。日次の入力欄を30日分作って、それぞれに「取引回数」「勝数」「平均ペイアウト倍率」を記録する。月末に「期待勝率と実勝率の差」を出して、ズレが大きい日に何が起きていたかを振り返る。たとえば期待勝率55%なのに実勝率35%の日があれば、その日のチャート状況・エントリー時刻・感情状態を別シートに記録する。これを続けると、自分が「勝てない時間帯」「勝てない相場局面」「勝てない感情状態」を可視化できる。シミュレーションは未来予測のためだけじゃない、過去の自分を客観視する装置でもある。テンプレを作るのに30分、毎日入力するのに5分、月末の振り返りに30分。これだけで自分の手法が期待値プラスに収束しているかを毎月チェックできる。エクセル中級者なら半日もあれば自作できる。プロのテンプレを買う必要はない。自分の手で作ったテンプレが、自分にとって一番使いやすい。

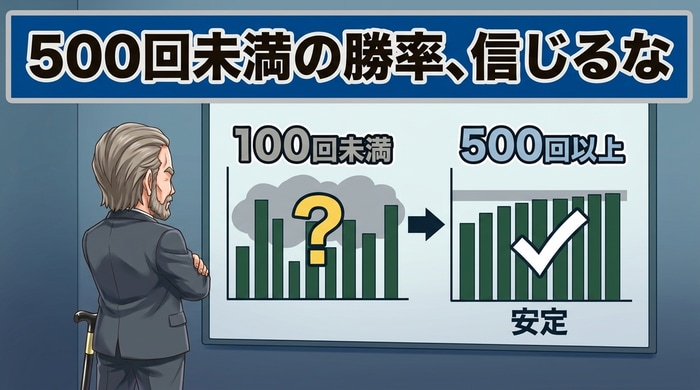

大数の法則と「最低500回回さないと勝率は信用できない」という統計の真実

ここからは統計の話だ。「俺、デモで20連勝した!」というやつに冷や水を浴びせる回。

結論から言う。BOの勝率は500回回さないと信用できない。100回や200回では「たまたま」のレンジを抜けない。これは数学的事実だ。

先生、デモで100回やって60回勝てたんですけど、これって勝率60%の手法って言ってもいいんでしょうか。

悪いがそれは「たまたま」の可能性が大きい。100回じゃブレが大きすぎて、本当の実力は45%〜65%のどこかにある、くらいまでしか分からない。同じ手法を500回やって55%以上キープできてようやく「期待値プラス」と言える。

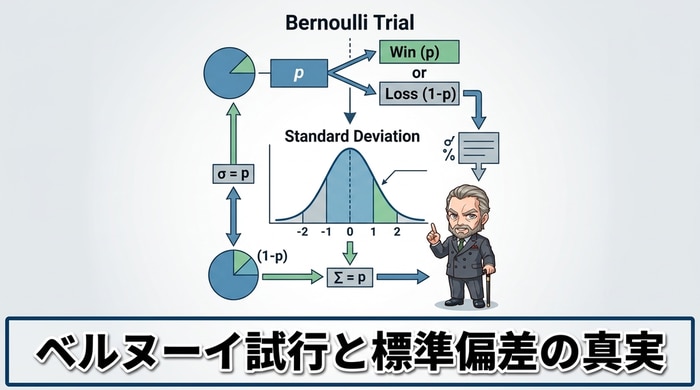

確率の「ブレ幅」を計算する標準偏差の話

BOの1回1回の取引は「勝ち or 負け」の2択を独立で繰り返す試行として扱える(統計学の世界ではこれを「ベルヌーイ試行」と呼ぶ)。勝率pの試行をn回行った時の「結果勝率のブレ幅(=標準偏差)」は√(p(1−p)/n)という式で計算できる。

勝率55%の手法を100回試行すると、ブレ幅は √(0.55 × 0.45 / 100) ≒ 4.97%。つまり実勝率は約68%の確率で50.03%〜59.97%、約95%の確率で45.06%〜64.94%のレンジで動く。100回回した結果勝率が60%でも、本当の実力は50%(=完全な運)かもしれない。

これが「100回では足りない」根拠だ。試行回数を増やせば増やすほど、結果勝率は実力勝率に収束していく。これを大数の法則と呼ぶ。

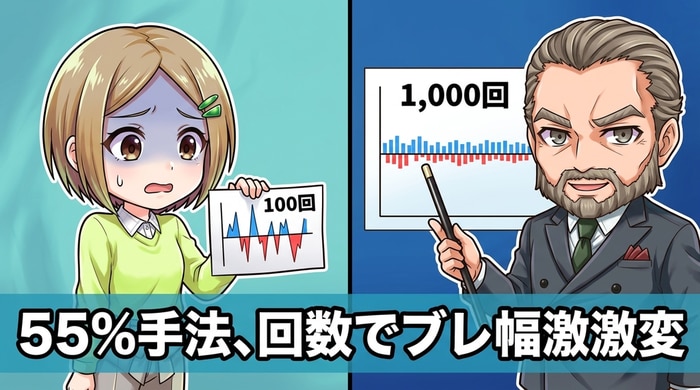

勝率55%の手法を100回/500回/1,000回回した時のブレ幅

具体的な数字を見てくれ。

|

試行回数 |

ブレ幅 |

結果勝率のレンジ(95%) |

判定の信頼性 |

|

100回 |

±4.97% |

45.1%〜64.9% |

低(参考にならない) |

|

300回 |

±2.87% |

49.3%〜60.7% |

中 |

|

500回 |

±2.22% |

50.6%〜59.4% |

中〜高(最低ライン) |

|

1,000回 |

±1.57% |

51.9%〜58.1% |

高 |

|

5,000回 |

±0.70% |

53.6%〜56.4% |

極高 |

100回では45%〜65%のレンジでブレる。これは「実力が分からない」レベル。500回でようやく±2%程度に収束する。500回回して55%以上キープできてようやく「期待値プラスの可能性が高い」と言える。1,000回回せばほぼ確定だ。

デモで100回勝っても「たまたま」の可能性が大きい

「デモで100回やって60回勝てた、よし本口座行こう」、これがBOで一番多い退場パターン。100回の60%は、勝率50%(=完全な運)の人でも普通に出る数字だ。

デモで100回連続勝った気になって本口座に5万円入れて、リアルマネーの重圧で判断が狂って2週間で溶かす、これが俺の知るだけで何十人もいる。100回の結果勝率は「現実の実力」ではなく「ブレの幅の中の1点」に過ぎない。

500回基準の根拠とプロが実戦投入する判定基準

俺が「最低500回」と言う根拠は上の表通り、ブレ幅が±2%程度に収束する最小ラインがそこだからだ。500回の試行で結果勝率55%なら、実力勝率はおそらく53〜57%の範囲にある。これなら期待値プラスの可能性が高い。

俺自身は新しい手法を実戦投入する前に、必ず過去チャートで500回バックテスト(過去の動かない相場で検証)、デモで500回フォワードテスト(リアルタイムで動く相場で検証)、本口座で50円スタートで500回試行、計1,500回回す。これでようやく「実戦投入可能」と判断する。

「面倒くせえ」と思うか?面倒くさいから皆やらない。やらないから皆退場する。1,500回をやり切れた人だけが、相場の世界で生き残る。

マーチンゲール法は数学的に破綻している(シミュで証明)

シミュレーションの話をする上で避けて通れないのがマーチンゲール法。負けたら次に倍掛けして取り返す、あの手法だ。

結論。マーチンは数学的に破綻している。シミュで数字を見れば一発で分かる。

マーチンって、勝率50%なら絶対勝てる手法って聞いたんすけど、ダメなの?

それ、最速で口座が飛ぶルートな。10連敗で初期ベットの1,024倍が必要になる。50円スタートなら10連敗目に51,200円のベット、これが現実だ。

マーチンの仕組み(負けたら倍掛け)

マーチンは、負けたら次のベットを倍にして、勝った時に過去の負けを全部回収する手法だ。50円→100円→200円→400円…と倍々に増やす。1回勝てば全ての過去損失をリセットできる、という理屈。

勝率50%なら理論上は「無限の資金があれば必ず勝てる」。これが「マーチン信者」が主張する根拠だ。

1回でも連敗が続けば資金が指数関数的に消える

問題は「無限の資金は存在しない」こと。連敗が続けば必要ベット額は2^n(2のn乗)で膨らむ。10連敗目のベット額は初期ベットの2^10 = 1,024倍。初期ベット50円なら10連敗目に51,200円のベットが必要になる。

そして、勝率50%の独立試行で10連敗が起きる確率は (0.5)^10 ≒ 0.098%。1回の試行を「10連敗判定」として見ると約0.1%だが、これを1日10取引×100日=1,000回試行繰り返すと、少なくとも1回は10連敗を引く確率は約63%になる。つまり3〜4ヶ月続ければ、ほぼ間違いなく10連敗を一度は経験する。

10連敗を引いた瞬間に5万円超のベットが必要、しかも業者の最大ベット額の上限(多くは1取引10万円程度)で物理的にマーチンが止まる、こうして口座が爆発する。「無限の資金」が前提のロジックを「有限の資金」で実行するから破綻する。これがマーチンの正体だ。

シミュで見る「7連敗で1万円の元手が消える」現実

具体的にシミュしよう。元手1万円、初回ベット50円でマーチンスタート。連敗時の必要ベットと累計損失はこうなる。

|

連敗数 |

次のベット額 |

累計損失 |

必要総資金 |

|

1連敗 |

100円 |

50円 |

150円 |

|

5連敗 |

1,600円 |

1,550円 |

3,150円 |

|

7連敗 |

6,400円 |

6,350円 |

12,750円 |

|

8連敗 |

12,800円 |

12,750円 |

25,550円 |

|

9連敗 |

25,600円 |

25,550円 |

51,150円 |

|

10連敗 |

51,200円 |

51,150円 |

102,350円 |

元手1万円なら7連敗(必要総資金12,750円)で資金が尽きる。勝率50%の独立試行で7連敗が起きる確率は約0.78%、1日10取引なら13日に1回は起きる計算だ。お前の口座は2週間ともたない。

そしてもう1つ重要な点。BOのペイアウト倍率は2倍ちょうどではない(1.8倍前後)から、マーチンで勝っても元の損失を全額回収できない(倍掛けしても1.8倍しか返ってこないので、損失の回収に届かない)。これでマーチンの「絶対勝てる理屈」も完全に破綻する。

マーチンはやるな。シミュの数字がそう言っている。マーチンの心理面のヤバさは別記事のバイナリーオプション ギャンブル・人生終わった系でも扱っている。

シミュレーションに使える5つのツール

机上の話はここまで。実際にシミュレーションをやる時に使えるツールを5つ紹介する。全て無料だ。お金を払って高級なシミュレータを買う必要はない。

先生、有料のシミュレータって買う価値ありますか?月3,000円とかするやつ、効果あるんでしょうか。

買うな。無料で完結する。エクセル、プラチナチャート、トレードアイランド、業者公式の月次実績、これで十分すぎる。

エクセル/Googleスプレッドシート(自作テンプレ)

最強は自作テンプレ。前章で公開した4変数モデルを自分の手で組むこと。自分で組んだものは仕組みが完全に分かるから、結果の解釈もできる。月3,000円の有料シミュレータを買うより、自分で30分かけて作る方が100倍学びがある。

GMOクリック証券「プラチナチャート」(過去チャート検証)

GMOクリック証券のプラチナチャートは、テクニカル指標38種類・最大16画面分割で過去チャートを検証できる。「もし2週間前にこのインジケーターのこのシグナルでエントリーしていたら」というバックテスト(過去チャートで手法を検証すること)が可能。

俺は週末に必ずプラチナチャートで過去1週間のドル円・ユーロドルを開いて、自分の手法のシグナルが何回出たか、その時のATM付近のペイアウトはいくらだったか、勝てたかを確認する。これが俺の毎週の「机上シミュ」だ。15年続けている。

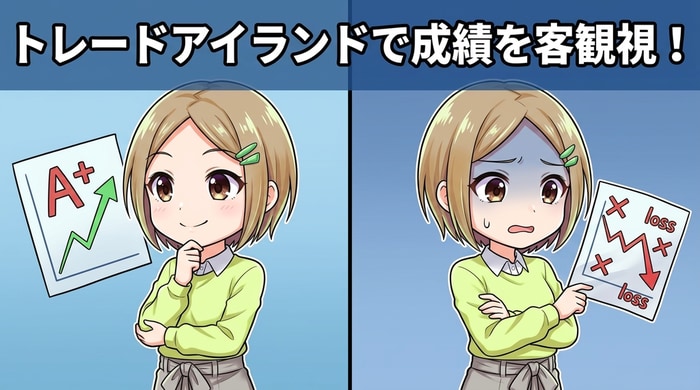

トレードアイランド(FX口座連携の実績可視化)

GMOクリック証券のトレードアイランドは、自分のFX・BO取引実績を全国のトレーダーと比較できるサービス。月間・年間の収益率、勝率、ペイアウト率の平均が自動集計される。「自分は本当に勝てているのか」を客観視できるのが強み。

頭の中で「俺は勝ってる」と思っていても、実績ベースで集計すると月−5%だった、ということは普通にある。自分の感覚と実績のズレを定期的にチェックするのが大事だ。

GMO外貨「オプトレ!」月次取引実績(公式の還元率公表)

GMO外貨のオプトレ!は、月次の取引実績(投資金額に対する受取総額の割合、損失発生口座の割合)を公式で公表している。これを見ると「実際のトレーダー全体がどれくらい勝っているか/負けているか」が一発で分かる。

還元率95%前後の月が大半で、レンジ型では100%超えの月も出る。「業者が情報を出している」こと自体が信頼性の証。海外業者でこれをやっているところはほぼない。

| オプトレ!レンジ取引 | 購入額に対する受取総額の割合 | 損失発生口座の割合 |

| 2026年4月 | 90.17% | 47.69% |

|

3月 |

100.43% |

56.67% |

| 2月 | 89.43% | 66.67% |

| 1月 | 93.15% | 60.66% |

| 2025年12月 | 102.27% | 62.50% |

| 11月 | 83.07% | 67.14% |

| 10月 | 92.18% | 67.14% |

| 9月 | 102.68% | 71.43% |

| 8月 | 84.98% | 67.95% |

| 7月 | 89.76% | 71.13% |

| 6月 | 70.31% | 70.71% |

| 5月 | 77.85% | 70.37% |

無料Web複利計算機

「エクセル開くのも面倒」というお前のために、Web上に無料の複利計算機が無数にある。「複利 計算機」で検索すれば即出てくる。初期資金・利率・期間を入れるだけで複利結果が出る。簡易シミュには十分。

ただし複利計算機だけだと「期待値の意味」が身につかない。最初の1ヶ月は必ず自分でエクセルを組むこと。慣れたら計算機でショートカットすればいい。

机上シミュ→デモ→本口座、3段階移行プロトコル

ここまでで「シミュレーションの中身」を解説してきた。次は「シミュをどう実戦に繋げるか」、つまり移行プロトコル(移行手順)の話だ。

俺の結論はシンプル。机上シミュ → デモ → 本口座の3段階を、それぞれ500回試行ずつクリアしてから次に進め。これが鉄則だ。

いきなり本口座行ったらダメ?デモとかかったりいから飛ばしたいんだけど。

飛ばすやつから順番に退場する。3段階を踏むのは「最短ルート」だ。15年前の俺は飛ばして30万溶かした。

ステップ①机上シミュで期待値プラスを確認

まずは机上シミュで期待値プラスを確認。エクセルテンプレに自分の手法の勝率・想定ペイアウトを入れて、複利後の結果がプラスになるかを見る。マイナスなら手法そのものを見直し。

過去チャートで500回バックテスト、その結果から「勝率55%・平均ペイアウト2.0倍」のような数字が出たら、それをエクセルに入れて月次シミュをする。これがステップ①の完了条件。

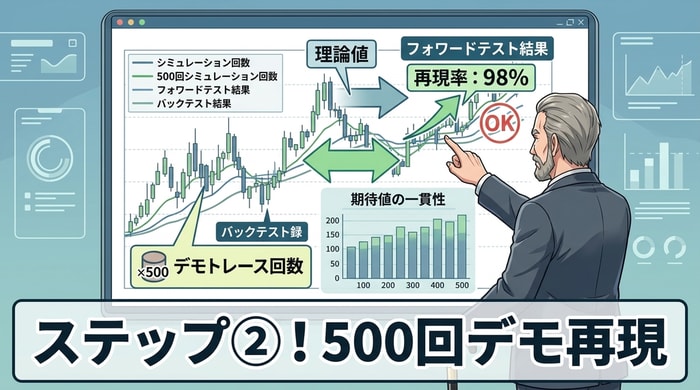

ステップ②デモで500回回して再現

次はデモで500回回す。机上シミュで出した期待値が、フォワードテスト(リアルタイムで動くチャートに対して実際にエントリーすること)でも再現できるかを確認する。

デモ環境はGMOクリック証券の外為オプションデモが質・量ともに最強。プラチナチャートがそのまま使えて、本口座と同じ画面で練習できる。デモ業者の選び方はバイナリーオプション デモ おすすめの記事を参考にしてくれ。

500回回して、机上シミュと同等の勝率・ペイアウトが出ればステップ②クリア。出なければ「机上の前提」が現実と合っていない、つまり手法に再検討の余地あり。

ステップ③50円スタートの本口座で「金の痛み」を訓練

最後は50円スタートの本口座で500回。デモと本口座の違いは1つだけ、「お金の痛み」がある。これがトレーダーの心理を変える。

デモで連勝してたやつが、本口座で1万円失った瞬間にメンタル崩壊してマーチンで爆死、これがBOで一番多い退場ルート。金の痛みに耐える訓練は、最小ベット(50円〜999円)で行え。1日10エントリーしても最大1万円のリスク、これなら「死なない金額」だ。

本口座500回回して机上シミュ通りの期待値が出れば、初めて「実戦投入可能な手法」と認定する。それまではロットを上げるな。お金の痛みのメンタル面の話はバイナリーオプション 人生終わった・ギャンブル系の記事でも扱っている。

3段階移行の判定基準(500回試行ベース)

・ステップ①机上シミュ:過去チャート500回バックテストで期待値プラス維持

・ステップ②デモ:500回フォワードテストで机上シミュと同等の勝率・ペイアウトを再現

・ステップ③本口座(50円スタート):500回試行で机上シミュ通りの期待値が出る

・全ステップでマーチン未使用、1日のエントリー上限を自分で守れる

・3段階クリアしてからロットを上げる

シミュレーションに最適なBO口座はこの3社

「シミュをやるならどの業者の口座が良いか」、これも結論を出しておく。本命3社を提示する。

94.79%の高還元率!「GMOクリック証券」

| 1日の開催号数 | 通貨ペア数 | 取引方式 |

| 10回 | 5 | ラダー |

| 1枚あたりのペイアウト | デモトレード | 受取総額の割合 |

| 1,000円(固定) |  |

94.79% |

・開設数100万口座の人気FX会社

・過去1年間の支払総額に対する受取総額は平均94.79%!

・38種類のテクニカル指標があり、バイナリーオプションの分析ツールが充実

受取総額(還元率)が94.79%と他の業者より高く、一番勝ちやすいバイナリーオプション業者と言える。

プロトレーダーも愛用する「プラチナチャート」を使えば、分析がしやすく、勝率が上がるぞ!

【みんなのオプション】二刀流!ラダーとレンジのバイナリーオプション

| 1日の開催号数 | 通貨ペア数 | 取引方式 |

| 11回 |

4ペア |

ラダー・レンジ |

| 1枚あたりペイアウト | デモトレード |

支払い総額に対する 顧客受取総額の割合※1 |

|

1,000円 (固定) |

なし |

ラダー:99.57% |

※2026年4月

・レンジオプションは驚異の136.66%の払い戻し!(1月)

・国内で希少なラダーとレンジの2つ取引タイプができる

・レンジ取引の還元率は100%を超える月あり!

レンジ取引があるだけで、戦略の幅が大きく変わるから開設しておくと便利よ!

最短取引時間60秒!レンジ取引もできる「GMO外貨」

| 1日の開催号数 | 通貨ペア数 | 取引方式 |

| 11回 | 8 | ラダー・レンジ |

| 1枚あたりのペイアウト | デモトレード | 受取総額の割合 |

| 1,000円(固定) | |

ラダー:92.23% レンジ:90.76% |

・レンジ取引の受取総額割合は100%越えを連発!

・最短60秒で判定!すぐにトレード結果が出る

・HDI格付けベンチマーク三回連続最高評価の「三ツ星」を獲得

取扱業者が少ない、レンジ取引ができる「オプトレ!」

2025年12月に102.27%、9月に102.68%など100%越えも。これって投資家が儲かって業者が損をしている状態です。

確実に勝ちたいなら、絶対に持っておきたい口座と言えます。

3社それぞれの強み

GMOクリック証券(外為オプション)はプラチナチャート・トレードアイランド・最低50円スタート・還元率約95%前後、シミュ環境としては国内最強。15年現役プロの俺の本命。

みんなのFX(みんなのオプション)はトレイダーズ証券が運営する国内で数少ないレンジ取引対応の業者。両建てOK、最低50円から。レンジ型はラダー型と期待値計算が違うので、レンジでシミュをやりたい人向け。

GMO外貨(オプトレ!)は月次取引実績を公式で詳細公開している唯一クラスの業者。シングルレンジ・ワイドレンジ・ラダーと3タイプ揃う。シミュの検証用データとして月次実績が公開されているのは大きい。

俺の本命はGMOクリック証券(外為オプション)

ここで俺の本命を晒す。15年現役で相場と向き合ってきた俺がメインで使い続けているBO口座はGMOクリック証券の外為オプションだ。シミュの観点で言うと、選んでいる理由は3つある。

先生が15年使い続けている理由を、シミュレーションの観点で聞きたいです。

プラチナチャート、50円スタート、トレードアイランド。シミュ・実戦・振り返りが同じ口座で全部完結する、これが他社にない強みだ。

プラチナチャートで過去検証ができる

プラチナチャートは38種類のテクニカル指標と最大16画面分割を備える国内最高水準の無料チャート。過去チャートに自分の手法のシグナルを当てはめて、500回バックテストが余裕でできる。

朝5時、カーテンの隙間から白い光が差し込む頃、プラチナチャートを開く。コーヒーのカップを脇に置き、移動平均と一目均衡表とボリンジャーバンドとRCIを同時に表示する。この自由度で過去検証ができる無料チャートは国内に他にない。バックテストの効率が他社の2倍は出る。

50円スタートで「金の痛み」を低コストで訓練できる

外為オプションは1枚50円から取引可能。3段階移行プロトコルのステップ③(金の痛み訓練)を最低コストで行える。1日10エントリーしても最大500円のリスク、これなら「死なない金額」だ。

最低取引金額が1,000円や5,000円の業者だと、1エントリーが重すぎてメンタルが削られる。50円スタートの差は、初心者のメンタル耐性の差に直結する。

トレードアイランドで自分の成績を客観視できる

トレードアイランドで、自分の月間・年間の収益率・勝率・ペイアウト率の平均が自動集計される。シミュの検証ループ(机上シミュ→実戦→振り返り)が同じ口座で完結するのがGMOクリック証券の最大の強み。

業者ランキングの全カテゴリを見たい人はバイナリーオプション おすすめの記事を読んでくれ。本記事は「シミュレーション」の切り口に絞っている。

繰り返すが、海外業者の口座でシミュをやっても無意味だ。還元率を公表していない、月次実績を出していない、そもそも信託保全がない。データの裏取りができない業者でシミュをやっても、すべて砂上の楼閣になる。

シミュレーションを始める前に知っておくべき注意点

最後に、シミュをやる前に絶対に頭に入れておくべき3つの注意点を整理する。これを知らないでシミュを始めると、間違った結論を信じて爆死する。

シミュやってれば必ず勝てるようになるんすよね?

シミュは「期待値プラスを判定する道具」であって「未来を保証する魔法」じゃない。3つの注意点を知らないと、シミュの結果を勘違いする。

過去のチャートで勝てても未来で勝てるとは限らない

バックテストで勝率60%が出ても、未来の相場で同じ勝率が出る保証はない。相場は変化する。中央銀行の政策、地政学リスク、参加者の構成、すべて時間とともに変わる。

だから過去500回でテストしたら、デモで500回フォワードテストする。デモで通用したら本口座で50円スタートで500回。3段階を踏むのは「変化する未来」に対応するためでもある。

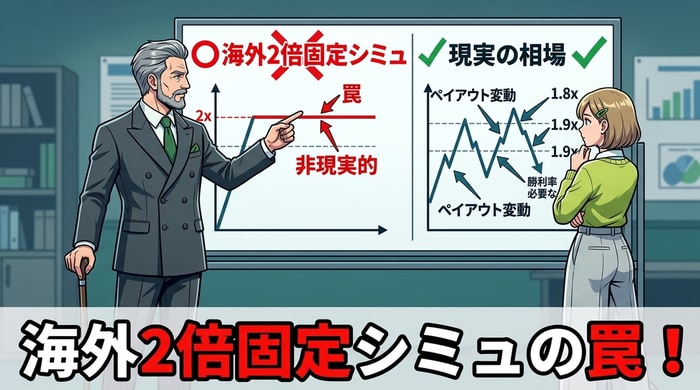

海外業者のペイアウト固定2倍前提のシミュは意味がない

ネットに転がっているBOシミュレーションの大半は「ペイアウト固定2倍」前提で組まれている。これは海外業者の取引方式(業者があらかじめ固定のオッズを提示する形式)を想定したもの。

国内BOは需給や為替の変動を加味した業者の価格提示型で、ペイアウト倍率は刻々と変動する。「2倍固定」前提のシミュ結果を国内BOに当てはめても意味がない。国内BOの正しい前提(理論上限約20倍、平均1.5〜2.5倍、還元率約95%)でシミュを組み直せ。

マーチン前提のシミュは数学的に破綻している

マーチン前提のシミュは前述の通り数学的に破綻している。「無限の資金」を前提にした計算は現実には適用できない。マーチンを使うシミュレータは捨てろ。

マーチンを除いた純粋な「単発エントリー × 期待値」のシミュだけが、実戦で役立つ。これだけは譲れないラインだ。

まとめ:シミュレーションで「数字に強いトレーダー」になれ

長くなったが、最後に整理する。BOシミュレーションで覚えるべきことは、結局この3点に集約される。

BOシミュレーションの3ステップ振り返り

・ステップ①:期待値の3公式(勝率×ペイアウト−1/1÷ペイアウト/資金×(1+期待値)^試行回数)を暗記する

・ステップ②:国内BOのペイアウト3層(理論上限20倍/平均1.5〜2.5倍/還元率95%)を分離してシミュする

・ステップ③:机上シミュ→デモ→本口座の3段階を、それぞれ500回試行ずつクリアして次に進む

本命口座はGMOクリック証券の外為オプション。プラチナチャートで過去検証ができて、50円スタートで「金の痛み」を低コストで訓練でき、トレードアイランドで成績を客観視できる。シミュの検証ループが1つの口座で完結するのは国内ではGMOクリック証券だけだ。

もちろんみんなのFXのレンジ取引も、GMO外貨の月次取引実績公開も、それぞれシミュ用途として強みがある。3社作って手に馴染むやつを本命にしろ。

デモ業者の比較はバイナリーオプション デモ おすすめ、メンタル面の話はバイナリーオプション ギャンブル・人生終わった、業者ランキング全般はバイナリーオプション おすすめに分けている。必要に応じて回遊してくれ。

いいか、感覚で張るのは今日でやめろ。エクセルで期待値を計算して、3段階移行プロトコルを踏め。500回×3で1,500回回せた人だけが、本物のトレーダーになれる。俺の屍を越えてくれ。

・日本証券業協会「店頭バイナリーオプション取引について」

・GMOクリック証券「外為オプション」公式ページ

・トレイダーズ証券「みんなのオプション」公式ページ

・GMO外貨「オプトレ!」公式ページ

・楽天証券「らくオプ」公式ページ

・IG証券「バイナリーオプション」公式ページ