(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

住宅価格高騰で注目される「ペアローン」

近年、都市部を中心に住宅価格の上昇が続いています。こうしたなか、共働き世帯の増加もあり、ペアローンを組む夫婦が増えていることはご存じでしょうか。

ペアローンとは、1つの住宅に対して夫婦それぞれが別々に住宅ローンを契約する方法です。双方が主たる債務者となり、互いに相手の連帯保証人となります。

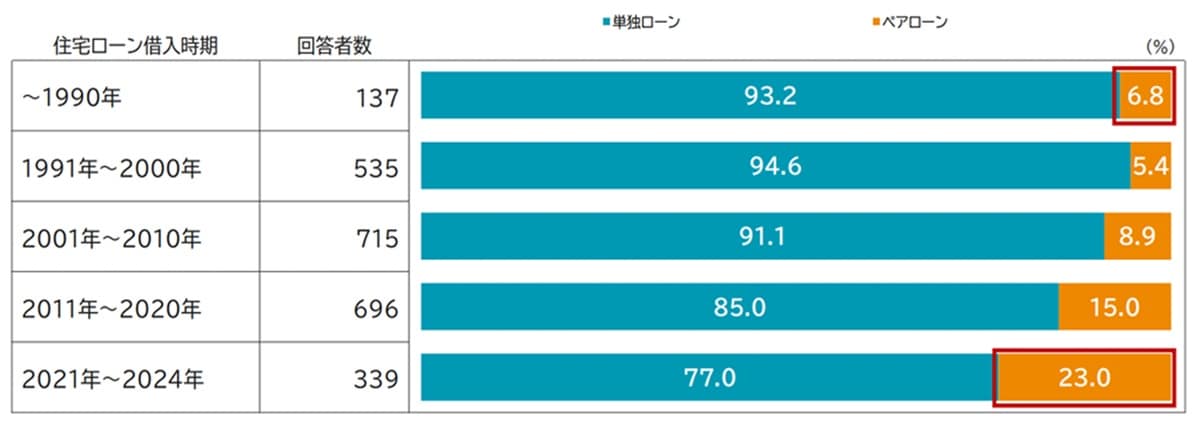

三井住友トラストの調査では、1990年までは6.8%とごくわずかだったのに対し、2021年以降住宅ローン契約者の23%がペアローンを利用しているようです。共働き世帯の増加に伴い、今後も利用者はさらに増えていくと見込まれています。

※回答者:住宅ローン利用経験者、「わからない、覚えていない」は除く

ペアローンのメリット・デメリット

ペアローンのメリットは、単独で住宅ローンを組むよりも借入可能額を増やしやすい点です。またこれに加えて、夫婦それぞれが住宅ローン控除の対象となることから、共働き世帯の税負担の軽減につながる仕組みである点が注目されています。

しかし、ペアローンはどちらか一方が返済できなくなった場合、もう一方がその分の返済義務を負う点がデメリットです。収入減少や離婚など、将来の変化によっては大きなリスクとなる可能性があるでしょう。実際、このペアローンを巡るトラブルは後を絶ちません。

7,000万円のマンションを購入した30代夫婦

会社員のアスカさん(仮名・40歳)は、夫ダイチさん(仮名・42歳)と中学生の娘との3人暮らしです。世帯年収は1,200万円(アスカさん:400万円、ダイチさん:800万円)あります。

夫婦は娘の中学進学を機に引っ越しを考えていましたが、候補エリアの家賃の高さになかなか踏ん切りがつかなかったといいます。

不動産価格の高騰を実感した二人は悩んだ末、「どうせこんなに高いお金を払うなら、せめて資産として所有したい」と、マンションを購入することに。

運よく理想に近い物件を見つけましたが、ダイチさんの単独ローンでは厳しそう……そこで、知り合いや金融機関に助言を仰いだ結果、夫婦はペアローンを組むことにしたそうです。