ある日突然、病気やけがなどで親の介助や支援が必要になった場合に備えて、日頃から高齢者向け施設への入居を視野に検討しておくことが大切です。本記事では、親の介護や施設入居にまつわる費用に対する考え方について、FPの丸山幹也氏が監修した『介護マネーのプロが解決! 親の高齢者住まいにかかるお金のギモン 暮らし・資金に合った住まい選びがよくわかる』(メイツユニバーサルコンテンツ)より一部を抜粋・再編集し解説します。

(※写真はイメージです/PIXTA)

まさかこんなことに…「老後資金」の見通しが立たなくなる前に。〈親の介護費用は親のお金でまかなう〉が大原則なワケ【FPが「介護の資金計画」を解説】

「家を賃貸に出す」「家を担保に融資を受ける」自宅を手放さずに資金を工面する2つの制度

入居の際、まとまった入居一時金が必要で手元のお金では足りない場合や、入居後の月額利用料が年金額などの収入を上回ってしまう場合、自宅を売却するしかないと思うかもしれません。

でも、入居しない家族が残る場合もありますし、相続も関係します。できれば自宅を売却したくない、というのが家族のホンネではないでしょうか。そこで、入居中に自宅を手放さない方法を紹介します。

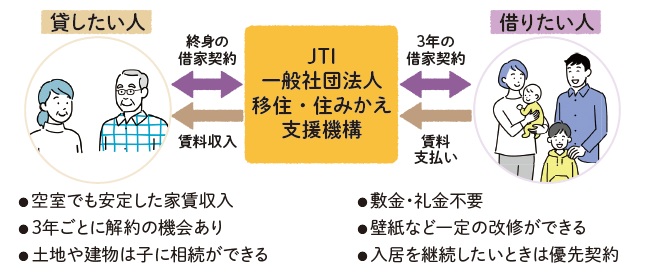

空き家を貸して安定収入にする「マイホーム借り上げ制度」

ひとり暮らしの高齢者がホームに入居するなら、残った家に住む人がいないので、不動産仲介業者に頼んで自宅を賃貸物件として貸すこともできます。さらに、「マイホーム借り上げ制度」なら安心度が高いです。

[図表4]マイホーム借り上げ制度のイメージ

この制度は、50歳以上の人の自宅を借上げて賃貸住宅として転貸する事業で、一般社団法人移住・住みかえ支援機構(JTI)が行っています。

借りてくれる人ができれば、その入居者がいなくなっても後の賃料が支払われるので、安定収入になります。賃料収入はJTI側から支払われるので、借りる人とのトラブルに巻き込まれる心配もありません。

相場より賃料収入は低く設定されていますが、さまざまなリスクがカバーされるので、特に高齢者には安心ですね。

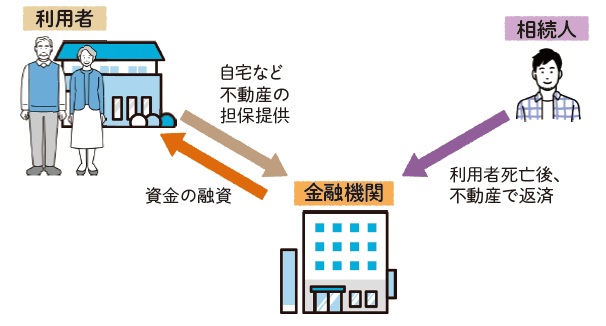

住み続けながら資金調達できる「リバースモーゲージ」

その他、自宅に残って住む人を守る方法として、「リバースモーゲージ」があります。高齢者が自宅を担保にして、金融機関からの融資を受ける制度です。期間中は金利だけを返済し、契約期間終了時や死亡時に住宅を売却して資金返済に充当。

家に住み続けることができるので、ホームに入居しない配偶者や家族がいる場合などに適しています。地方自治体や金融機関が行うところに安心感があり、利用数が伸びています。

ただ、リスクもあります。契約期間や死亡時を過ぎても入居費用が必要となると、別途返済が必要です。金利上昇や不動産価格下落の影響も受けます。また、当然ながら契約終了後や死亡時には住居を失います。

「家にも住める、お金も払える」とメリットだけを想定せず、利用の条件を確認し、しっかりと計算して資金計画を立てることが重要です。

[図表5]リバースモーゲージの仕組み

丸山 幹也

ファイナンシャルプランナー