ある日突然、病気やけがなどで親の介助や支援が必要になった場合に備えて、日頃から高齢者向け施設への入居を視野に検討しておくことが大切です。本記事では、親の介護や施設入居にまつわる費用に対する考え方について、FPの丸山幹也氏が監修した『介護マネーのプロが解決! 親の高齢者住まいにかかるお金のギモン 暮らし・資金に合った住まい選びがよくわかる』(メイツユニバーサルコンテンツ)より一部を抜粋・再編集し解説します。

(※写真はイメージです/PIXTA)

まさかこんなことに…「老後資金」の見通しが立たなくなる前に。〈親の介護費用は親のお金でまかなう〉が大原則なワケ【FPが「介護の資金計画」を解説】

施設入居の資金計画は「105歳」まで想定を

令和7年7月に厚生労働省が発表した「令和6年簡易生命表」によると、日本の平均寿命は男性81.09歳、女性87.13歳でした。男性は前年と同じ、女性は前年をわずかに下回る結果とはいえ「人生100年時代」を見据えた老後の資金計画を立てる必要のあることは間違いないでしょう。

資金計画は入居から亡くなるまでの余命で考えます。余命なんて人それぞれですが、目安として「105歳」まで生きると想定すると安心です。

また、緊急時の備えとして「予備費」も用意しておきましょう。民間の医療保険に加入しているか否かにもよりますが、10年で100万円、20年で200万円は用意しておきたいところです。

「実家の売却」で予備費を用意するリスク

予備費を工面する手段として、親が暮らす家を売却することで賄うのも一つの手です。

しかし、実家の売却となると相続の問題もあり、親やきょうだい間の意見がこじれ、問題が複雑化する恐れも。また、不動産の名義人(親)が認知症などで判断力を失ってしまった状態にあると売却や賃貸などの手続きもできなくなり、成年後見人申し立てなど、手続きがより複雑になってしまいます。

そのため実家の売却は「必要になったら」ではなく、「資金計画、施設選び」の段階から検討しておくべきです。ただし、施設に入居後に何らかの事情で退去せざるを得なくなった場合、行き場を失うリスクがあります。

昨今では家を担保として資金を調達するリバースモーゲージという方法もあるので、慎重に検討が必要です。

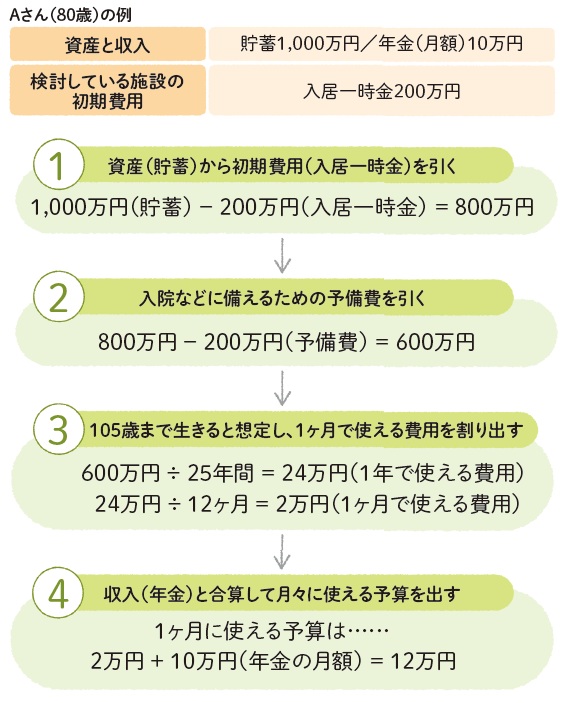

施設入居後から105歳まで生きる際のシミュレーション

資産と収入、施設入居の初期費用から月々使える予算を計算してみましょう。

[図表3]施設入居からの老後資金の考え方