「投資をはじめるには遅すぎる」と感じる50・60代は少なくないでしょう。しかし、インフレリスクから資産を守るためには、むしろ50・60代こそ正しい投資の知識を身につける必要があります。本記事では、『増やしながらしっかり使う 60歳からの賢い「お金の回し方」』(KADOKAWA)より一部を抜粋・再編集して、著者でFPの横田健一氏が、インフレ時代における老後に向けた資産形成の重要性について詳しく解説します。

50代・60代から「老後に向けた資産形成」を始めるのは手遅れ?むしろ「投資しない」がリスクになり得る理由【FPが解説】

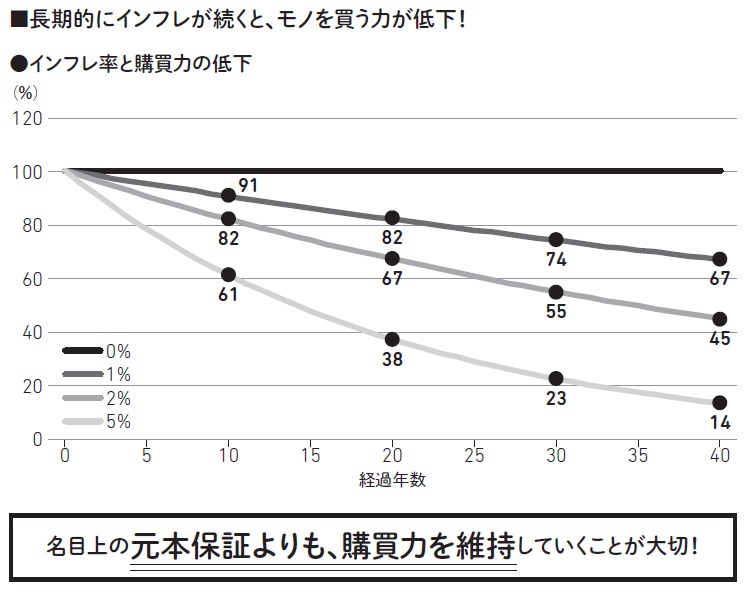

投資しないとインフレで購買力が下がる

[図表1]は、横軸に経過年数、縦軸に購買力をとり、インフレによって購買力がどの程度下がっていくかを表したものです。

[図表1]インフレ率と購買力の低下

たとえば100万円持っていたら1個1万円のものを100個買うことができ、インフレ率が0%なら100個買える状況が続きます。日本では長期にわたってデフレが続きましたから、預貯金で限りなく0%に近い金利でお金を寝かせていても大きな問題は起きませんでした。

しかしインフレ率2%が20年間継続すると、購買力は67%まで低下し、当初100個買えたものが67個しか買えなくなります。40年間では購買力は半減し、45個分しか買えなくなってしまいます。

新社会人が老後へ向けて2,000万円貯めても、40年間、2%のインフレが継続すると実質的な購買力は半分以下になってしまうので、2,000万円分の購買力を保有するためには、40年後には4,000万円持っていなければならない、ということです。長期的なインフレにはそのような影響があるのです。

預貯金では2%、3%など、インフレ率を上回る金利が付くのは難しいといえます。つまり、購買力を維持、向上させるには、投資によって、インフレ率を上回る運用が必要になるのです。

50代、60代で投資するのはリスクが高いと考えられていますが、人生100年時代では70歳、80歳、さらに90歳以降までなど、長い間、お金の価値を守る必要があり、その意味では投資しないことこそがリスクともいえるのです。