年金の受給開始を早める「繰り上げ」か、遅らせる「繰り下げ」かは、老後の資金計画を大きく左右します。70歳まで遅らせた場合の損益分岐点は「82歳」ですが、額面が増える分だけ税金や社会保険料の負担が重くなる点には注意が必要です。本記事では、『増やしながらしっかり使う 60歳からの賢い「お金の回し方」』(KADOKAWA)より一部を抜粋・再編集して、著者でFPの横田健一氏が、それぞれのメリット・デメリットの比較を解説します。

年金受給「繰り上げか繰り下げか」メリット・デメリットを比較。70歳まで受け取りを遅らせると“82歳”が損益分岐点も「見逃せないリスク」に注意【FPが解説】

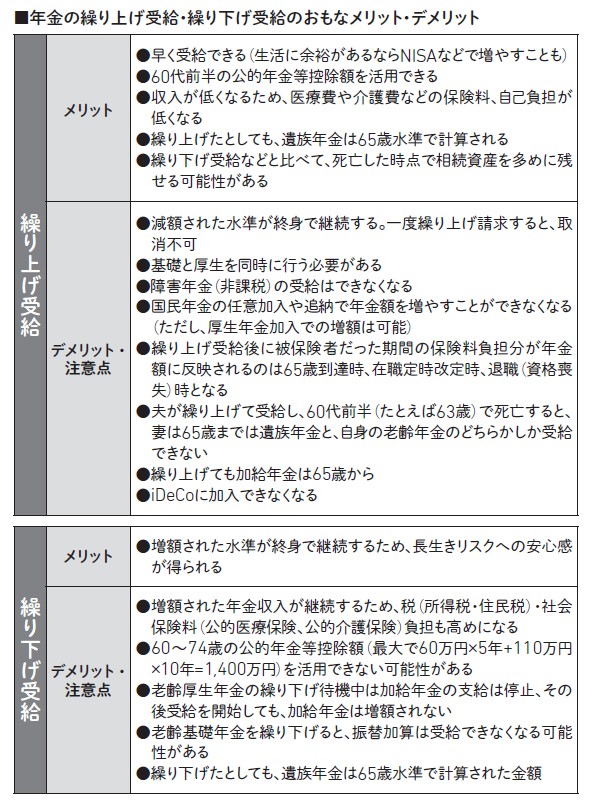

「繰り下げ受給」と「繰り下げ受給」のメリット・デメリットを比較

有力な老後資金対策ともいわれる繰り下げ受給ですが、いいことばかりではありません。下の表は繰り下げ受給と繰り上げ受給のおもなメリット・デメリットをピックアップしたものです。

[図表1]年金の繰り上げ受給・繰り下げ受給のおもなメリット・デメリット 出所:『増やしながらしっかり使う 60歳からの賢い「お金の回し方」』(KADOKAWA)

繰り下げの最大のメリットは、年金額が増え、それが終身で継続することです。年金額200万円の人が5年繰り下げると、年金額は42%増の284万円になり、その額が一生涯続きます。

対してデメリットは、早く亡くなると受取額の総額が少なくなることです。年金額200万円なら、繰り下げなければ65歳から69歳までの5年間で1,000万円の年金が支給されたはずです。70歳からは284万円の年金が受け取れますが、1,000万円を取り戻すには約12年かかります。

受取総額でみれば、70歳から12年間、年齢にすると82歳まで年金を受け取ってはじめて、繰り下げした方が多くなる、というわけです。

また公的年金には税金や社会保険料もかかります。税金も社会保険料も年金額によって決まりますから、繰り下げによって年金額が多くなると、それらの負担が重くなります。そのため、年金額が5年の繰り下げで42%増えても、手取りベースではそこまでは増えないのです。

また繰り下げた分を取り戻すまでに約12年かかると前述しましたが、手取りベースではさらに数年を要することになります。

公的年金には「公的年金等控除」があり、年金収入から65歳未満は最低でも60万円、65歳以上では同110万円が引かれ、所得税や住民税が計算されますが、繰り下げている期間はこの控除が活用できないのも、もったいない話です。

さらに医療費や公的介護保険サービスの利用料は所得に応じて自己負担の割合が1~3割となり、年金収入が増えると自己負担割合が2~3割に増える可能性があります。

「額面」だけでなく「手取り」、また医療費などへの影響を考えることが重要です。