日本の「累進課税」の仕組みをおさらい

「年収1,000万円」と聞くと、確かに魅力的ですが、「思ったより手取りが少ない……」と感じる人も多いはず。原因は、日本の所得税の「累進課税」制度にあります。これは簡単にいうと、「稼ぐほど税金が高くなる」仕組みです。

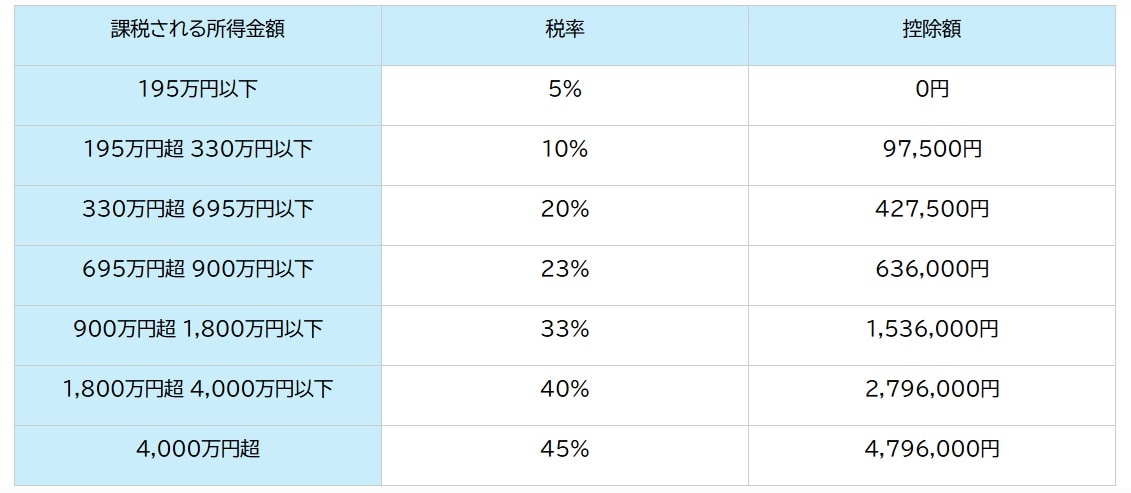

所得税は、給与や不動産の収入、事業の収入など、さまざまな収入を全部足した金額から、社会保険料などを引いた金額に税率をかけます。この税率は、収入の額によって変わります。

ここで大事なのは、「年収1000万円」がそのまま「課税所得1000万円」になるわけではないということです。たとえば、Aさん(独身、年収1000万円、社会保険料140万円、基礎控除48万円)で計算してみます。

・給与所得:1,000万円-195万円=805万円(給与所得控除の上限)

・課税所得:805万円-(140万円+48万円)=617万円

・所得税額(基準額):617万円×20%-427,500円=806,500円

・復興特別所得税:806,500円×2.1% =16,936円(※端数切り捨て)

・合計所得税額:806,500円+16,936円=823,436円

もし、Aさんの収入があと100~200万円ほど増加したら、もっと税金が高くなる可能性もあります。特に、課税所得が900万円を超えると、税率が23%から33%に跳ね上がります。年収1,000万~1,200万円くらいの人は、ちょうど税率が変わるその境目にいるため、税金対策が重要になってくるのです。 そして、この高い税率こそが、不動産投資で節税できる理由なのです。

年収700万円 vs 1,400万円、節税効果はどっちが大きい?

不動産投資で節税できるのは、「損益通算」という仕組みのおかげです。

不動産投資をすると、家賃収入が入ってきます。そこから、ローンの利息や管理費などを引いて利益を計算します。もし、赤字になった場合、その赤字を給与から引くことができます。これが損益通算です。

給料が減れば、所得税も減ります。すでに税金を払いすぎていることになるため、確定申告をすれば、お金が戻ってくることになります。

では、なぜ年収が高い人ほど節税できるのか? 年収が違うBさんとCさんで比べてみましょう。

・Bさん:年収700万円(所得税率 20%)

・Cさん:年収1,400万円(所得税率 33%)

※計算を簡単にするため、Bさんの課税所得は695万円以下、Cさんの課税所得は900万円超とします。

2人が同じように100万円の赤字を出したとします。

・Bさんの場合:100万円×20%=約20万円の節税

・Cさんの場合:100万円×33%=約33万円の節税

同じ100万円の赤字でも、Cさんのほうが13万円も多く税金が戻ってきます。つまり、Cさんのほうが税率が高い分、節税のインパクトも大きくなるということになるのです。

「住民税」へのインパクトも忘れずに

節税できるのは所得税だけではありません。次の年に払う住民税も安くなります。

住民税は、前年の所得で計算され、だいたい一律10%です。先ほどのBさんとCさんの例で、住民税がどう変わるか見てみましょう。

2人とも、100万円の赤字が出たので、課税所得が100万円減ります。

所得税と住民税を合わせると…

Bさん:20万円+10万円=約30万円の節税

Cさん:33万円+10万円=約43万円の節税

このように年収が高い人ほど、トータルの節税額も大きくなります。課税所得が900万円を超え、所得税率が33%の人は、不動産投資で赤字が出たら、その約43%が戻ってくる可能性があるのです。

高年収者が狙うべき物件とは?

では節税効果を大きくするには、どうしたらいいのでしょうか? ポイントは「減価償却費」です。建物や設備は、時間が経つと価値が下がり、その分の費用を何年かに分けて経費にすることができます。この仕組みを減価償却といいます。

実際にお金を支出していなくても、経費として計上できる。つまり、家賃収入で黒字でも減価償却費で帳簿上は赤字にできる場合があるのです。

減価償却費を大きく取れる物件は、たとえば以下のようなものです。

・古い物件(特に木造):たとえば、法定耐用年数(22年)を超過した築25年の木造アパートなら、税務上のルール(法定耐用年数×0.2)に基づき、4年間で建物の購入費用を経費(減価償却費)にできる計算になります。

・建物にお金をかけている物件:土地より建物にお金がかかっているほうが、減価償却できる金額も大きくなります。

ただし、主に3つのリスクが考えられるため、「節税」だけを考えて物件を選ぶのはおすすめしません。

1.売るときに税金がかかる

減価償却費で経費にした分、売却するときに利益が出やすくなり、税金も高くなることがあります。

2.お金が回らなくなる

古い物件は、修理費がかさんだり、空室になるリスクがあります。税金が安くなっても、手元のお金が減るのであれば、節税として成立しなくなります。

3.ローンが厳しくなる

銀行も、節税のみが目的の投資には慎重です。

まとめ

年収1,200万円くらいの人は税金が高いため、不動産投資で節税できる効果も大きくなります。

ただし、節税だけを考えると損する可能性もあります。不動産投資は、長期的な資産作りの手段。自身の状況をよく考えて、リスクもしっかりと理解したうえで判断することが重要です。

>>>この記事の原文はこちら

宮路 幸人

宮路幸人税理士事務所

税理士/CFP