(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

iDeCoとNISAを併用しているケースの「出口戦略」

両方の制度を併用している場合の出口戦略としては、税金面で考えると、iDeCoは一時金として先に受け取り、NISAはその後、定期売却で取り崩していくのがいいと思います。

iDeCoは受取時に課税されますが、受取方法によって計算方法が変わります。一時金で受け取る場合は、「退職所得控除」が使え、税金は控除後の所得の1/2しかかかりません。

年金の場合は、ほかの年金とあわせた所得に「公的年金等控除」が適用できます。両者の税制メリットを比較すると、現状は退職所得控除の方が有利な人が多いと思います。

まずは、iDeCoを一時金で受け取りましょう。もし、公的年金の受取額が少ないなら、一時金と年金を組み合わせ、退職所得控除と公的年金等控除を併用するのもいいでしょう。

iDeCoを一時金で受け取ったあと、その資金をすぐ活用する場合は銀行預金に入れるのがいいでしょう。もう少し置いておける場合は、個人向け国債もあわせて利用しましょう。

一方で、NISAは受取時に税金はかからないので、一括で売却することも、少しずつ取り崩すことも可能です。受取期間もなく自由度が高いので、NISAの資産はiDeCoの次に活用するといいでしょう。

その際は一括で売却するのではなく、毎月定額で取り崩していくのがいいと思います。運用を続けながら取り崩すことで、資産寿命を延ばすことが期待できます。

iDeCoとNISA、どちらから取り崩すのが合理的か

老後にiDeCoとNISAの両方で資産を運用している場合、コスト面から考えると、iDeCoを先に受け取るのが合理的です。

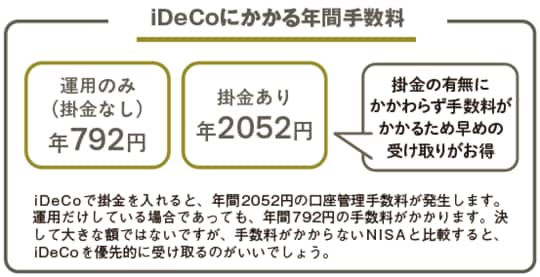

iDeCoは掛金を出していなくても口座管理手数料が毎月かかり、運用のみなら月66円(年792円)、掛金を出している場合は月171円(年2,052円)です。少額でも長期になると負担が重くなります。

また、iDeCoを年金形式で受け取ると、受け取りのたびに440円の振込手数料がかかります。回数が増えるほど負担が大きくなるため、退職所得控除を利用できる一時金でまとめて受け取る方が、税制面でも有利といえるでしょう。

一方、NISAは運用中の口座管理手数料がかからず、引き出す際の手数料もありません。そのため、運用だけでなく、運用を続けながら取り崩すこともできます。

iDeCoを一時金として受け取ったあと、すぐに使う予定のない資金があれば、NISAの非課税枠を使って再び運用することで、引き続き資産を成長させることができます。