(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

「iDeCo」は50歳から始めても遅くない

これまでiDeCoに加入し掛金を拠出できる年齢の上限は、自営業者は60歳まで、会社員は65歳まででした。50歳からだと加入期間が短く、加入をためらう人も多かったと思います。

しかし、2027年1月からは、働き方を問わず、加入できる年齢の上限が70歳までに延長されます。最近は70歳もしくはそれ以降も、働き続ける方が増えています。

50歳から始めても20年近く掛金を入れられるので、今からでも十分に資産形成ができるでしょう。また、iDeCoは所得控除といって、拠出した掛金の分、所得税・住民税が節税できるので、加入した年からメリットがあるのも特徴です。

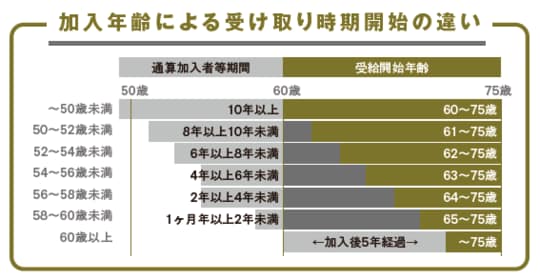

受取時には税金がかかりますが、控除があるので一定額まで非課税です。また、受け取りは原則60歳から可能ですが、加入期間が10年に満たない場合には、多少後ろ倒しになる点は注意が必要です。

ただ、NISAは投資期間や引き出しの制限がありませんので、まずはNISAから始めてみて次にiDeCoを考えるのがいいと思います。

60歳から始める投資は“ゆるやかな”運用がカギ

長期投資が大事といわれるので、「それなら60代から投資を始めるのは遅い」と思われているのかもしれません。

でも、人生100年時代の今、60代で投資を始めても、完全に引退するまでには人によって10〜15年の時間があります。今からでも十分に資産を育てる期間が残されているということです。

短期で大きく増やすのではなく、老後の生活を支える「ゆるやかな資産形成」と考えましょう。投資は年齢に関係なく、資産の働きを活かす手段なのです。

また、インフレ率よりも低い金利の銀行預金にお金を置いておくと、実質的に資産の価値が目減りしてしまいます。銀行預金の金利も上がってきているとはいえ、インフレを上回る水準にはなりにくいのが現実です。

運用してお金を増やすことは、自分の資産の価値を「守る」ことにもつながるのです。なにより、少しでもお金が増えれば使い切るまでの資産の寿命も延び、将来の生活への安心が得られます。

ただし、若い人と比べると今後働く期間は短いため、将来の労働収入は限られます。そのなかで投資でリスクを取り過ぎて損失が膨らむと、挽回が難しくなる点には注意が必要です。

資産全体でリスク(値動き)が大きい株式の比率を下げ、個人向け国債や預金など安全資産を増やしていくことで、リスクの取り過ぎを防げます。株式比率の目安は「100-年齢」。60歳なら40%、70歳なら30%と、年齢に応じて株式の割合を減らしていくのがいいでしょう。