がんをはじめ、病気になるとローンや教育費、維持費などが生活費を圧迫します。そのようななかでも、子ども教育費については“聖域”のように捉えているケースも少なくないようです。とはいえ、現実には収入が減っているため対策は必須でしょう。そこで、看護師FPの黒田ちはる氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、給与が減っても教育費を工面するための打開策を紹介します。

(※写真はイメージです/PIXTA)

子どもには無理をさせたくありません…病気を患い給与減→わが子の「教育費」を捻出する打開策【看護師FPが解説】

奨学金とは異なる支援

また、自治体によっては所得要件を満たしている場合、大学受験料や模擬試験の費用を支援しているところもありますので、お住まいの自治体のホームページを確認してみましょう。

奨学金自体はお子さんの名義で借りることになりますが、がん治療が落ち着いてから親子で一緒に返還しても良いのです。大事なのは、お金のことは長期的な視点で考えていくということです。高校・大学生の子どもがいる相談者は40代後半~50代が多いので、ご自身の治療費に加え、老後のお金も視野に入れていけると良いですね。

見通しが立てづらいという方は、患者支援を行っているFPと一緒に考えていくことをおすすめします。教育費以外の費用から回してくる方法も見つかるかもしれません。ご参考までに紹介しますと、「祖父母が孫のためにと支援してくれて助かった」という相談者もいました。

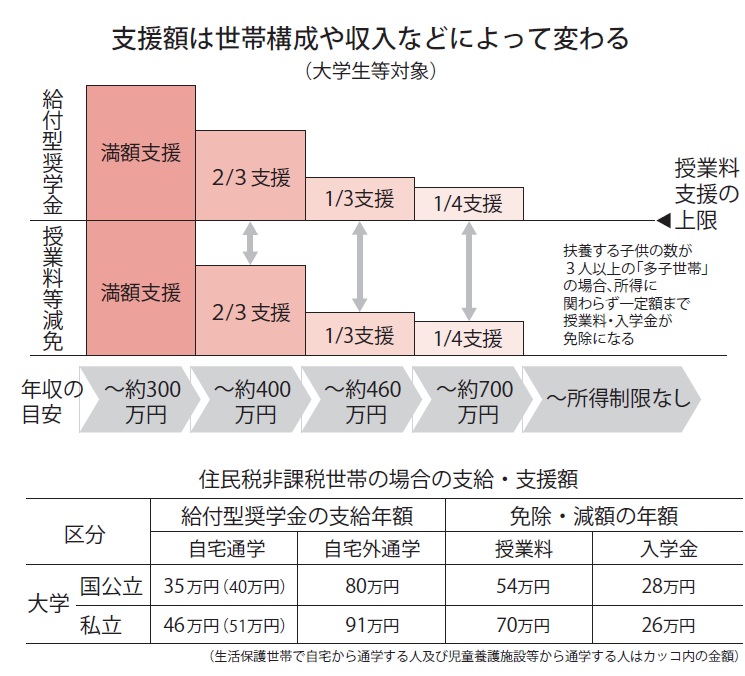

なお奨学金には利子のない第一種と、利子のつく第二種があります。返還シミュレーションを行い、必要以上に借りすぎないことが大事です。私立大学の文科系学部では、学費が4年間で約400万円かかります。入学までに必要な支払いもあり、すぐには準備が難しいので、気づいた時が対策の始め時です。

自宅外通学の場合は一人暮らしの家賃、生活費も忘れてはいけません。自宅外通学で国公立大学に通うよりも、自宅通学の私立大学のほうが総額でみるとかからなかったケースもありましたので、お子さんの進学に対する意向も確認しながら一緒に考えていきましょう。

2024(令和6)年度より、修学⽀援新制度が拡充され、中間所得層への⽀援として、新たに「第4区分」の⽀援が創設されたことからも、奨学金の情報は年々変わっていることが分かります。民間団体の奨学金や大学独自の制度も増えていることからも、教育費は情報戦ですので、学校関係者やFPなどから情報収集していくことをおすすめします。

[図表4]奨学金の支援額を変化させる要因一例 出典:日本学生支援機構ホームページの情報をもとに著者作成

[図表5]給付型奨学金の詳細 出典:日本学生支援機構ホームページの情報をもとに著者作成

黒田 ちはる

看護師FP®