現役世代は家や車のローンをはじめ、教育費や各種保険など、出て行くお金が多く、「思ったようにお金が貯まらない」と悩む人も少なくありません。そのようななか、病気やけがにより治療費が発生すると、家計はさらに苦しくなります。そんなときに知っておきたいのが「傷病手当金」です。看護師FPの黒田ちはる氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、傷病手当金のあれこれについて、協会けんぽを例に紹介します。

(※写真はイメージです/PIXTA)

病気やけがで収入が途絶えた…現役世代の“家計の危機”を救う「傷病手当金」とは

傷病手当金はいくら受け取ることができる?

傷病手当金は基本的に、標準報酬月額の3分の2です。

標準報酬月額とは、給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)のことで、健康保険料や年金額の計算に用います。

自分で具体的な金額を算出するのは少し難しく、細かいルールもあるので、社会保険労務士やFPに確認してみましょう。

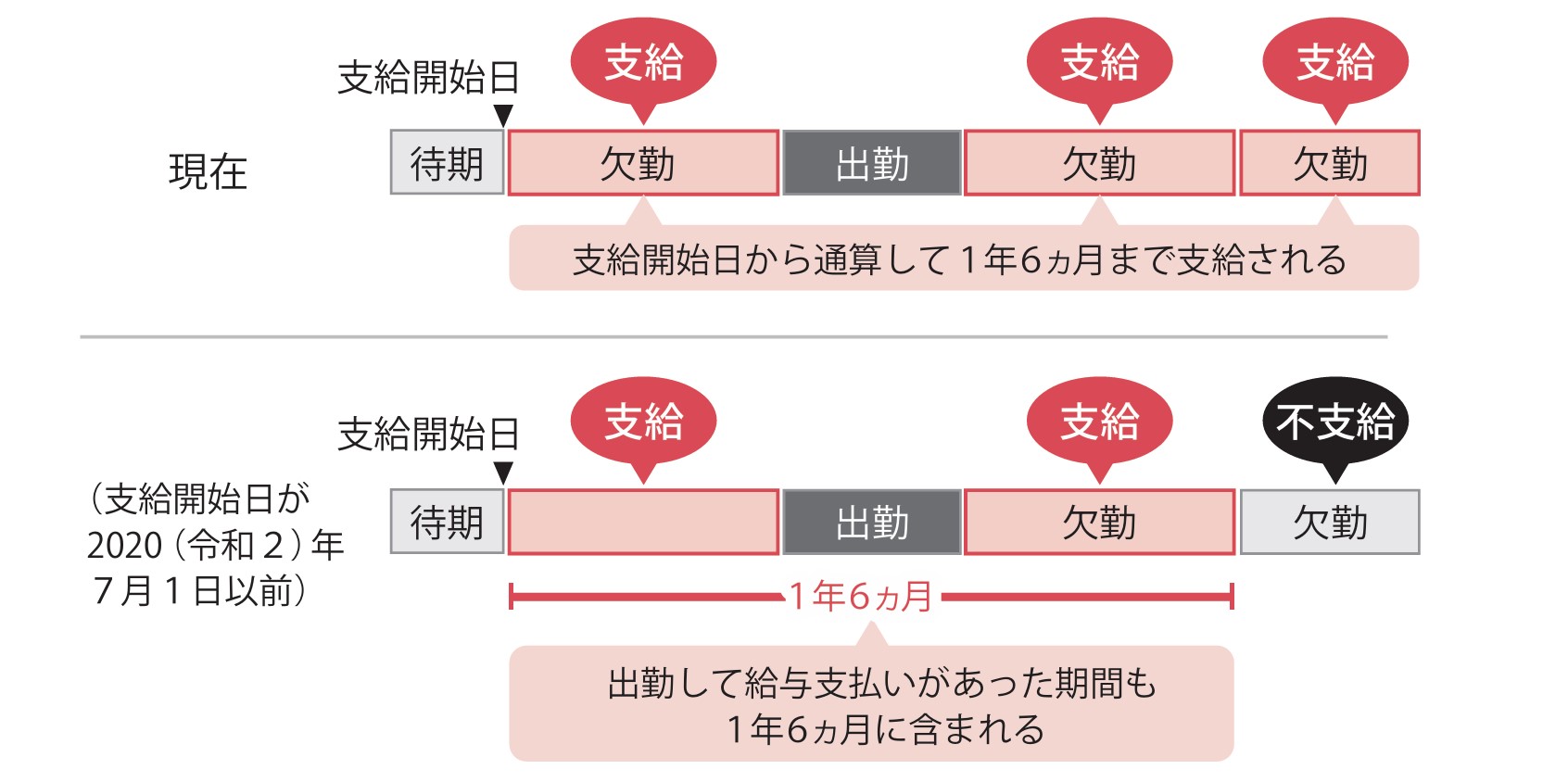

支給される期間

支給期間は、2022(令和4)年1月1日より、支給を開始した日から通算して1年6ヵ月に変わりました。

ただし、支給を開始した日が2020(令和2)年7月1日以前の場合は、経過措置として支給を開始した日から最長1年6ヵ月までの期間になります。

[図表2]傷病手当金が支給される期間 出典:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)

〈よくある質問〉

Q. 復職後にもう一度休職した場合、また3日間の待期があるのですか?

A. 同じ病名での2回目の申請については、3日間の待期はありません。在職中であれば、復職と休職を繰り返していても、休職時には健康保険の審査を受けたうえで傷病手当金を受け取ることができます。

〈よくある質問〉

Q. ひとつの病気で傷病手当金が受け取れるのは1回だけですか?

A. ひとつの傷病につき1回です。がんの場合は再発や転移、合併症や副作用、後遺症に関しても基本的には1回です。

黒田 ちはる

看護師FP®