(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

「共働き世帯」におすすめの住宅ローンの組み方

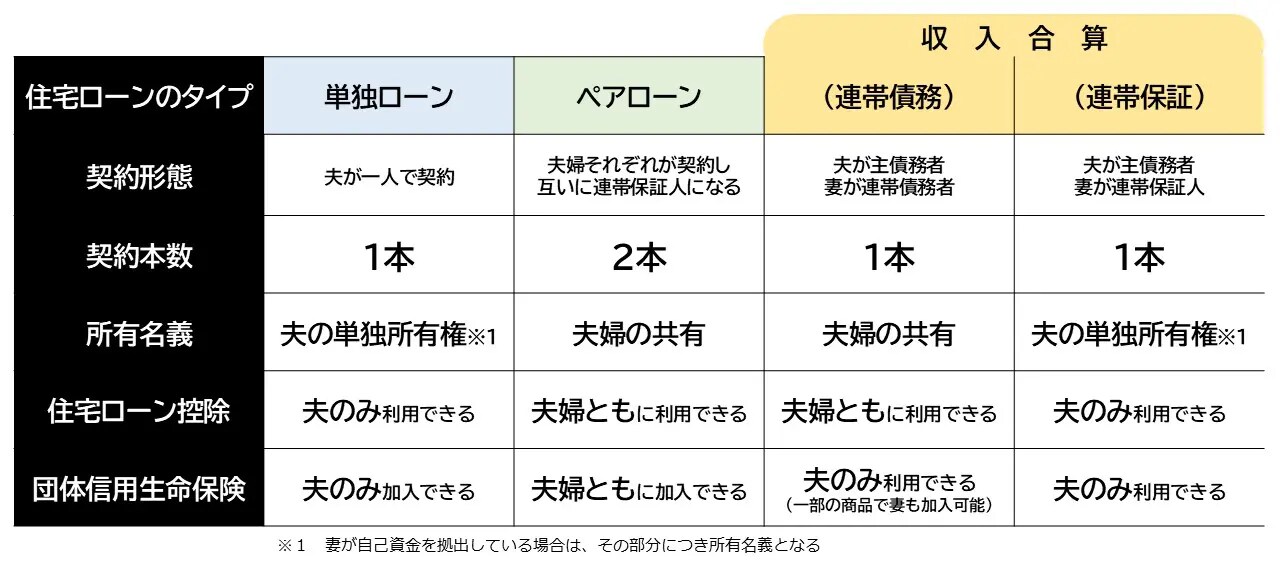

夫婦連生団信の説明に入る前に、真田夫妻のような共働き世帯が選択できる住宅ローンのそれぞれの特徴についてみていきましょう。共働き世帯が選択できる住宅ローンの組み方には、主に3つのパターンがあります(図表1)。

出所:筆者作成

ここでチェックすべきポイントは「所有名義はどうなるのか」「住宅ローン控除が使えるか」「団信に加入できるか」といった点です。

1.単独ローン

「単独ローン」は、夫婦どちらか一方が単独で住宅ローンを契約する方法です。契約者本人のみの収入や年齢をもとに審査が行われるため、真田夫妻の場合、借入可能額は翔平さんの4,800万円のみとなります。

2.ペアローン

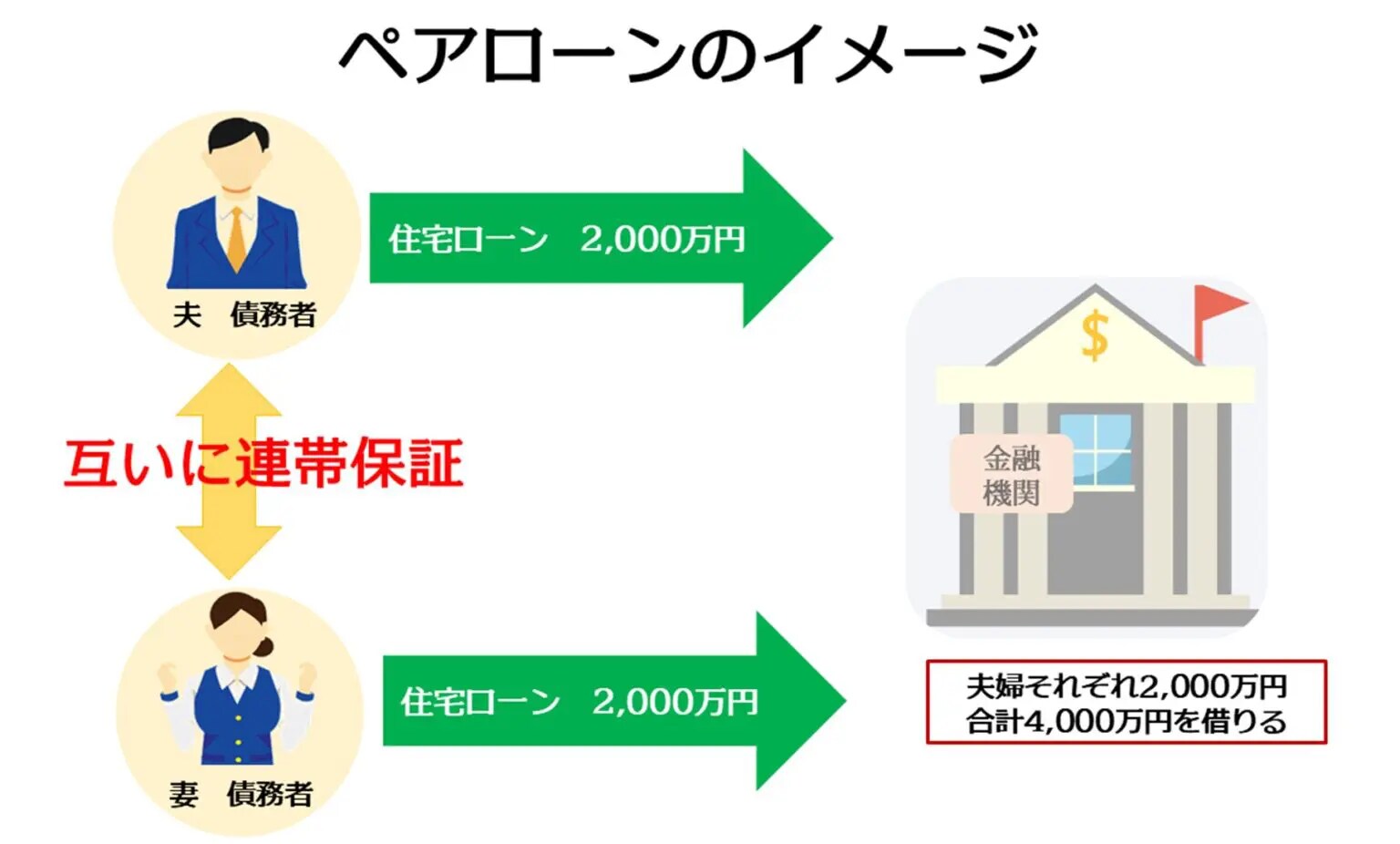

「ペアローン」は、夫婦で1本ずつ計2本の住宅ローンを組み、お互いの連帯保証人になるという方法です。

夫婦それぞれが団信に加入できますが、主契約者である夫(もしくは妻)が死亡するなど万が一のことがあった場合、団信で保障されるのは主契約者の住宅ローンのみとなります。

また、ペアローンはあくまで“別々の住宅ローン”という扱いのため、単純に手数料が2倍になるというのもデメリットです。

真田夫妻が利用した場合、夫の翔平さんに万が一のことがあれば4,800万円のローン残債はその時点でゼロになりますが、妻・加奈さんの住宅ローンは引き続き返済する必要があります。加奈さんにとっては不安が残る方法でしょう。

3.収入合算

ペアローンと比較される住宅ローンの組み方として、「収入合算」があります。収入合算は住宅ローン申込者本人の収入に配偶者など親族の収入を合算して住宅ローンの審査を行う方法で、これにより借入金額を増やすことができます。

収入合算には、「連帯債務型」と「連帯保証型」という2つの種類があります。

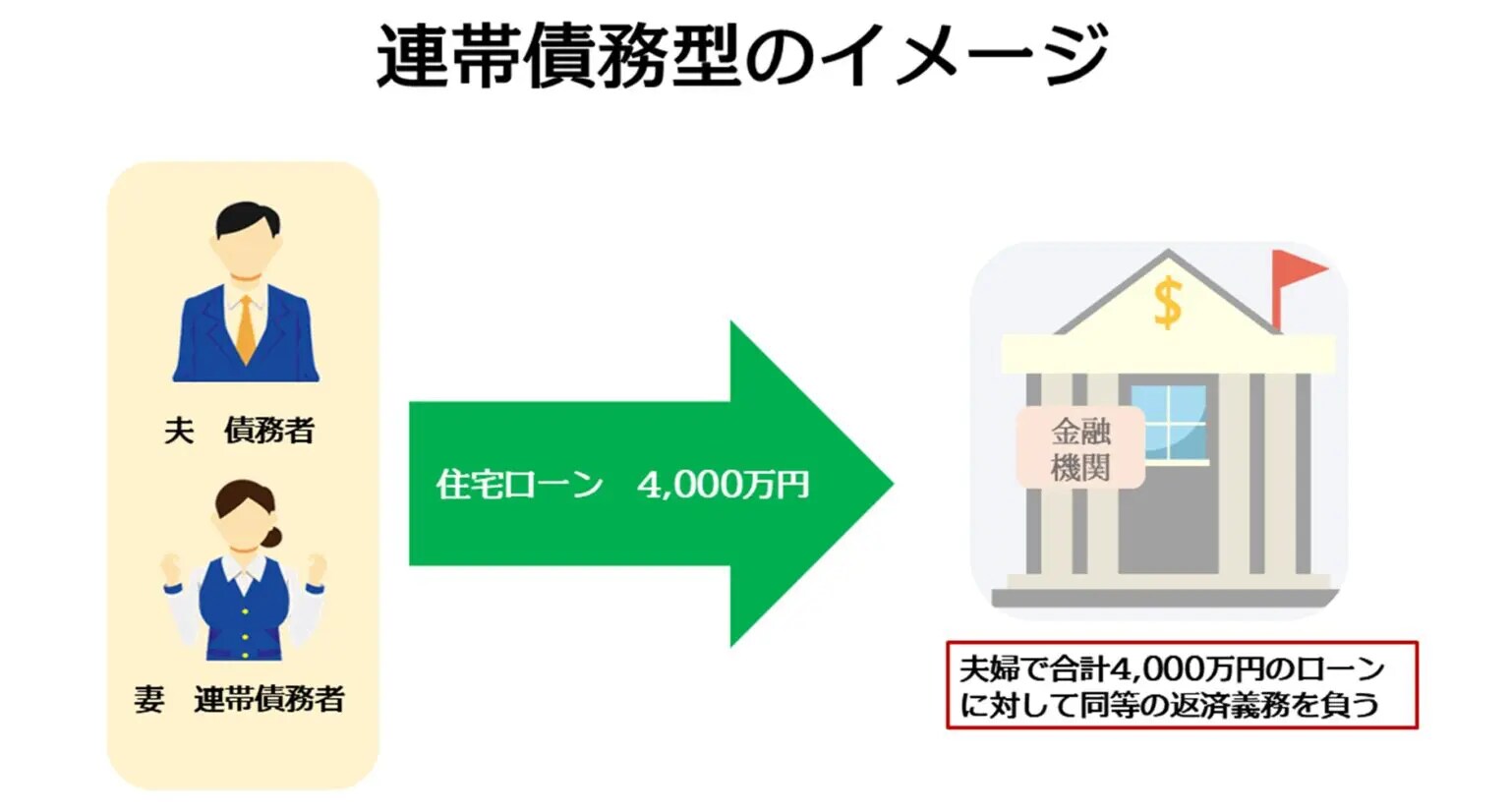

①連帯債務型

夫婦のうち1人が主契約者(債務者)となり、もう1人が連帯債務者となって主契約者と同等の返済義務を負うものです。ペアローンと異なり、通常主債務者しか団体信用生命保険に加入できないことがほとんどです。

注)一部、夫婦ともに団信に加入できる商品もあり

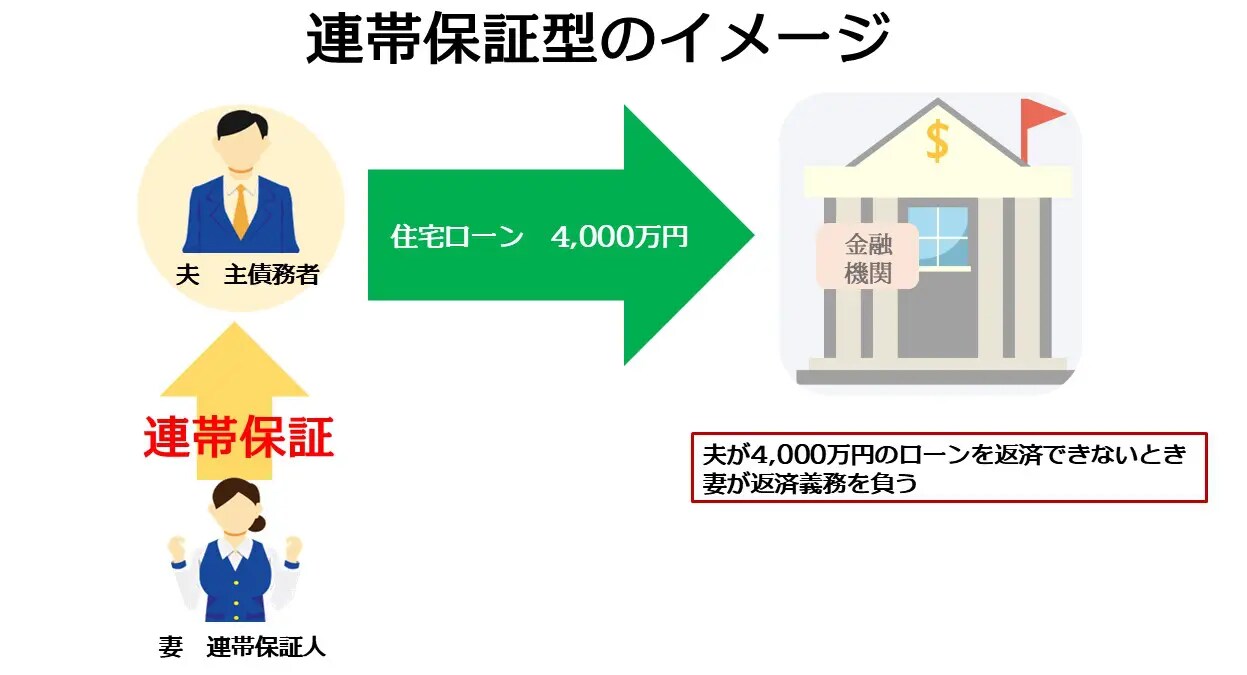

②連帯保証型

夫婦のうち1人が主契約者(債務者)となり、もう1人が連帯保証人となって、主契約者の返済が滞った・返済できなくなった場合に主契約者に代わって返済義務を負うものです。連帯保証型の場合、連帯保証人となった方は団信に加入することも住宅ローン控除を利用することもできません。

収入合算を利用した場合、仮に収入合算者となる加奈さんが先に亡くなるなどした場合、保険金はおりず、住宅ローンの残債も免除されません。したがって、のこされた翔平さんは収入が減ったまま1人で残りの返済を続けることとなります。