肉親が亡くなると、葬儀や相続など数々の対応を迫られることがあります。そのような場合、事前知識や故人による生前準備が不足していると、思わず「こんなはずじゃなかった」という事態になりかねません。離れて住む親子の事例をもとに詳しくみていきましょう。牧野FP事務所の牧野寿和が解説します。※プライバシー保護のため登場人物等の情報を一部変更しています。

(※写真はイメージです/PIXTA)

月収14万円・市営住宅暮らしの49歳シングルマザー〈年金6万円・貯金ナシ〉の父急逝で〈家族葬〉を決断…“娘のための定期預金”を解約も「後悔はしていません」と笑顔のワケ【CFPが解説】

参列者を近親者に絞る「家族葬」を選ぶ人が増えている

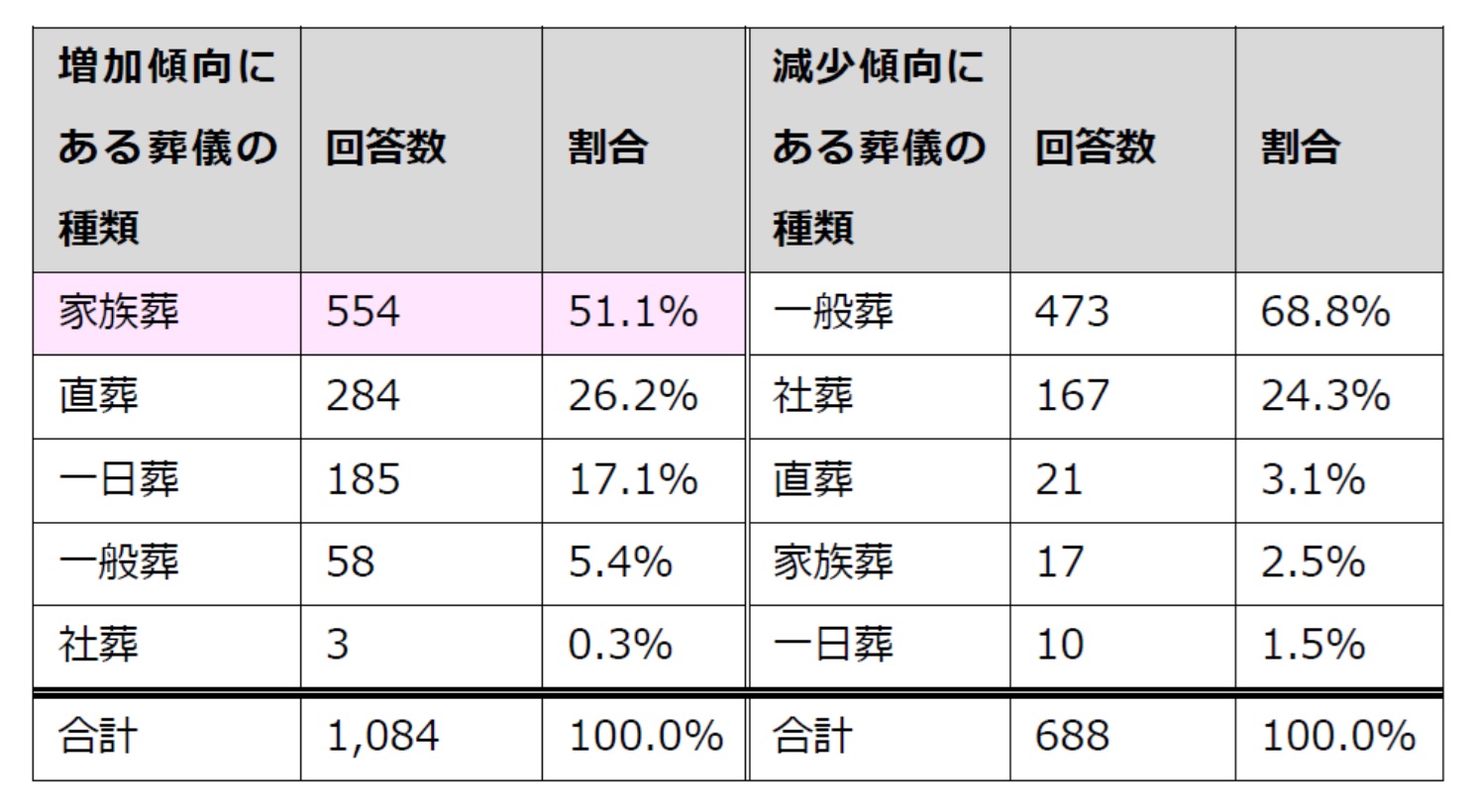

公正取引委員会の年次報告によると、葬儀の種類別の年間取扱件数の傾向は[図表1]のとおりです。

これをみると、従来型の「一般葬」が減少傾向にあり、Aさんも希望した「家族葬」が半数を占めていることがわかります。

[図表1]葬儀の種類別の年間取扱件数 出所:平成28年度厚生取引委員会年次報告(2023年6月14日最終更新)「葬儀の取引に関する実態調査報告書に関する表」をもとに筆者作成

家族葬の価格は「30万円~170万円」とピンキリ

一般葬・家族葬にかかわらず、葬儀は主に下記のような費用がかかります。

・葬儀一式費用(通夜、葬儀・告別式、火葬など)

・お通夜、初七日の費用(飲食代、返礼品など)

・寺院費用(御布施など)

「家族葬」の費用は、重要視する部分によって実にさまざまです。地域によっても差があり、30万円から170万円位と幅広い料金体系になっています。また寺院費用は、葬儀会社の費用とは別料金のところも多いです。

今回のケースのように、葬儀は突然必要になることが多いですが、そのときになって複数の葬儀会社から見積もりを取ることは、心身的にも時間的にも不可能です。したがって、事前に親子で、葬儀の規模や予算を話し合っておくのが理想でしょう。

豪快だった父の“隠れ資産”を発見も、Aさんは「後悔なし」

Aさんは筆者に、これまでの一連について話したうえで、父の生い立ちについて話してくれました。

「父は大学卒業後、土木工事業の会社に就職すると同時に母と結婚して、私が生まれたんです。当時は実家で農業を営む両親(Aさんから見て祖父母)と同居していたんですが、父は周囲に相談することなく会社を3年で辞めて、実家の一部を事務所と資材置き場にして独立。若くして、個人で土木工事業を始めたそうなんです。事業は順調とはいえず、その後はいろんな業種を転々としました。

とはいっても、株式投資は順調だったみたいですね。また食事も祖父母が育てた農作物があったから、家計で困ることはなかったようです。

それに地元町内会の運営や盆踊り、お祭りといった行事にも、『今までのやり方は古い!』って、いつも斬新なアイデアを思いついては、実行していました。最期もあっという間でしたし、父はひと言でいえば“豪快”な人だったと思います」

Aさん自身は、気性が荒い一面もある父とあまり馬が合わず、早くに家を出て結婚、出産してシングルマザーとなり、今は実家近くの市営住宅に住んでいます。母親をがんで亡くしたときですら、葬儀には参列しましたがBさんと話すことはあまりなく、その後もほとんど実家に帰らない生活が27年も続いたそうです。

「葬儀会社に支払いをしたときは、なんで娘のためのお金を父に使わなくちゃならないのかと腹が立ったけど、こんなに遺産を残してくれて、今では父に感謝しています。

お金がないから家族葬を選んだのですが、その後父が亡くなったことを知った方々が、私の家の仏壇にお線香をあげに来てくれるんです。父とは生前あまり仲がよくなかったんですが、こんなにたくさんの人に愛されていたんだなあと、いまになって実感しています」

Aさんに依頼された今後のライフプランニングについては、相続税に詳しい税理士に計算してもらったうえで作成することに。筆者はAさんの帰りがけ「これだけの資産があることを前々から知っていたら、家族葬ではなく一般葬にしたんじゃないですか」と尋ねました。

すると、Aさんはしばらく考えて、「う~ん……悩ましいですが、家族葬にしたことに後悔はありません」と笑って答えました。

故人を弔うのにお金をかけて供養が必要か、意見が分かれるところです。しかし喪主には今後の生活があります。葬儀は現実的な家計の範囲内、または故人が準備した資金内で行ってもいいのではないでしょうか。

代表社員

牧野FP事務所合同会社

牧野 寿和