大人気の新築木造1棟アパート「カインドネスシリーズ」資料請求はコチラ>>>

サラリーマン投資家の年末調整

まず、会社から給与ももらっているサラリーマンは、原則必ず年末調整を行う必要があります。ただし、年間の給与額が2,000万円を超える人は対象外です。これは、不動産投資をしていて自分で確定申告をする予定の人であっても必要になります。

会社の義務なので、本人の意思で年末調整を行わないということはできません。必ず会社で年末調整を行った上で、さらに確定申告も行うようにしましょう。

大人気の新築木造1棟アパート「カインドネスシリーズ」資料請求はコチラ>>>

サラリーマン投資家の年末調整4つのポイント

では、サラリーマン投資家が年末調整で気を付けるべき「4つのポイント」をみていきましょう。

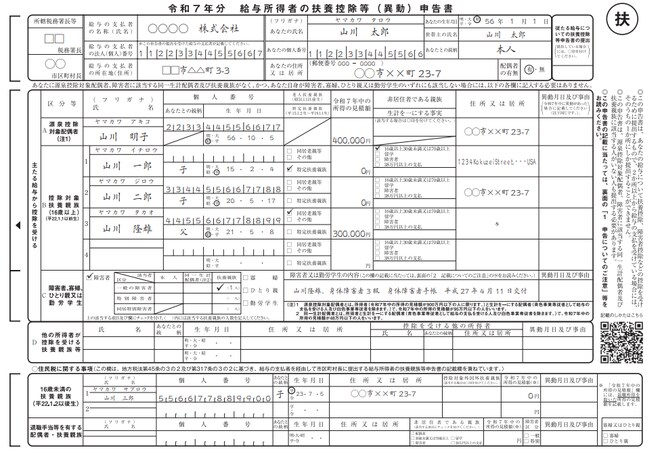

ポイントその1「扶養控除申告書」

扶養の配偶者や家族を申請するための書類です。会社はこの内容を基に翌年の所得税の天引き額を計算することになりますので、忘れずに年末時点の家族の情報を記載するようにしましょう。確定申告するからといって、扶養家族を書き忘れると翌年の天引き額が多くなってしまう可能性がありますので、注意が必要です。

ポイントその2「基礎控除申告書 兼 配偶者控除等申告書」

自身の収入の見込額や配偶者の収入の見込額などを申請するための書類です。給与所得の収入金額欄には額面の給与の金額、所得金額欄には収入金額から給与所得控除額を引いた金額を記載します。金額の計算方法は書類の裏面に記載されています。手取り額のことではないのでご注意ください。 給与所得以外の所得の合計額を記入する欄は、1年間の不動産投資の利益の見積額を記載してください。年末調整の時点で利益の金額は確定できないため、あくまで見積もりの金額で問題ありません。

ポイントその3「保険料控除申告書」

生命保険料や地震保険料などの控除を申請するための資料です。通常この資料とあわせて、保険会社などから送られてくる保険料控除証明書も会社に提出します。支払った保険料の金額には、1年間で支払う金額を記載します。控除証明書によっては、証明書発行時にすでに支払い済みの保険料と、12月までに支払われる予定の金額も含めた1年分の保険料との、2種類の金額が記載されていることがあります。記載するのは、12月までに支払われる予定の金額を含めた1年間の金額です。

また、不動産投資をしている方は、賃貸物件の地震保険料を支払っている方もいるかもしれません。年末調整で使用する地震保険料は、自身が居住している物件の地震保険料のみで、賃貸物件の地震保険料は対象外なので、注意が必要です。

ポイントその4「住宅借入金等特別控除申告書」

住宅ローン控除を受ける人が提出する資料です。まず、住宅を購入した1年目に関しては、年末調整で申請することはできず、確定申告が必要になります。年末調整で申請できるのは2年目以降です。また、この住宅借入金等特別控除申告書は、1年目に確定申告したあと、残り12年間(または9年間)の分の書類がまとめて送られてきます。これを毎年1枚ずつ使用していきますので、紛失しないよう気をつけてください。もし紛失してしまった場合は、税務署で再交付の手続きが必要です。

住宅ローン控除のもう一つの注意事項は、持ち家を不動産投資の事務所として、自宅兼事務所の減価償却費などを経費としている場合です。そもそも自宅兼事務所の減価償却費などを経費とできる条件などは割愛しますが、住宅ローンを使って購入した自宅の一部を事務所として使っているのであれば、住宅ローン控除が制限される可能性があります。

具体的には、自宅のうち50%以上を事務所として使用している場合には、住宅ローン控除を受けることはできなくなります。事業割合が50%未満であっても、住宅ローン控除は居住割合の分までしか適用できません。なお、居住割合が90%以上であれば、全額の住宅ローン控除を利用することができます。

もし、不動産投資を始めて、自宅兼事務所として自宅の一部を事務所として使用し、そのぶんを経費として確定申告しているのであれば、年末調整の際に住宅借入金等特別控除の申告書の③欄(家屋の総床面積または土地等の総面積のうち居住用部分の床面積または面積に占める割合)に、居住用として使用している割合を記載するようにしてください。場合によっては、自宅兼事務所の経費を費用にせず、住宅ローン控除を満額活用したほうがお得なこともありますので、慎重に検討することをお勧めします。

参考:国税庁 年末調整がよくわかるページ(令和6年分)記載例