「sustenキャピタル・マネジメント」の

詳細はコチラ>>>

そもそもNISAは投信に有利に作られている

もう少しわかりやすく具体例を考えてみましょう。まったく同じ取引を個別銘柄投資で実施した場合(A)と、投資信託で行われた場合(B)を考えてみます。

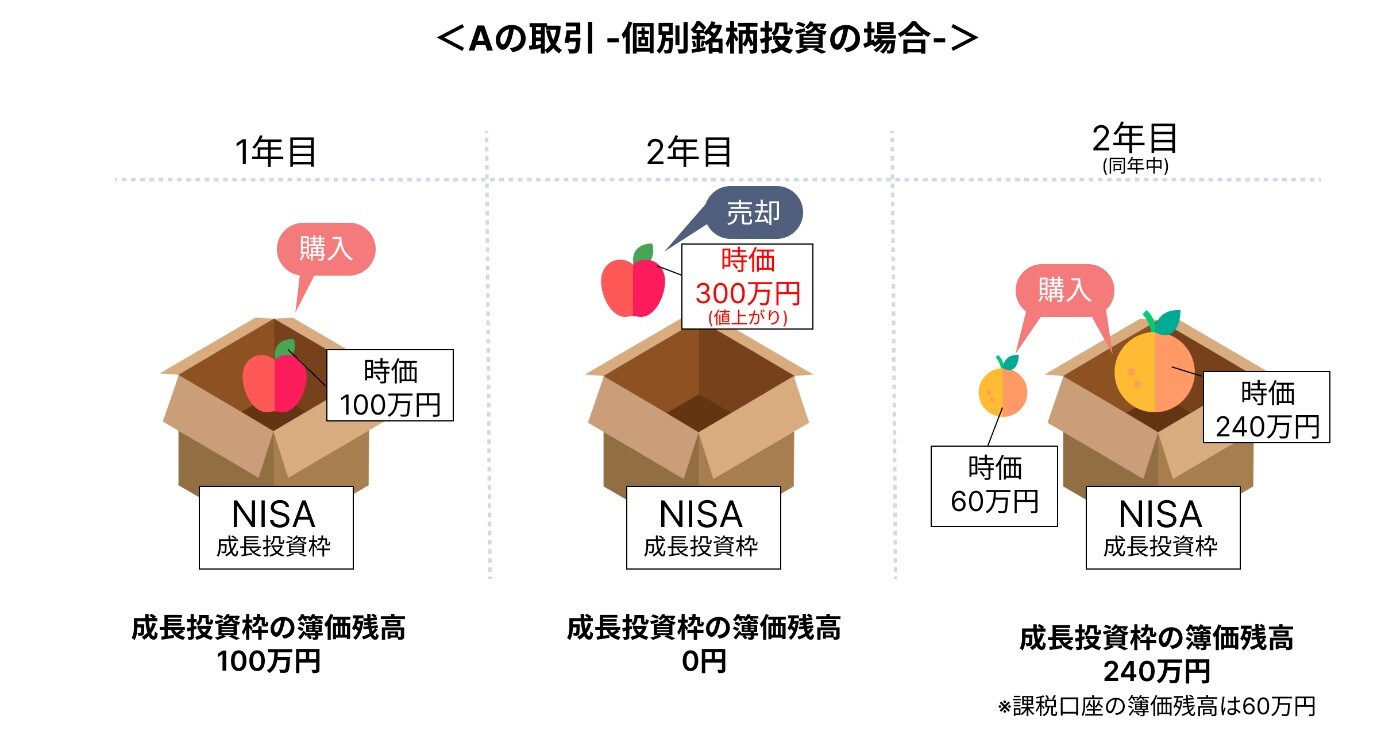

(A)は、個別銘柄投資として初年度「アップル自動車」株を100万円分購入し、2年目に300万円に値上がりしたあとに全部を売却して「オレンジ重工」株を300万円分購入します。

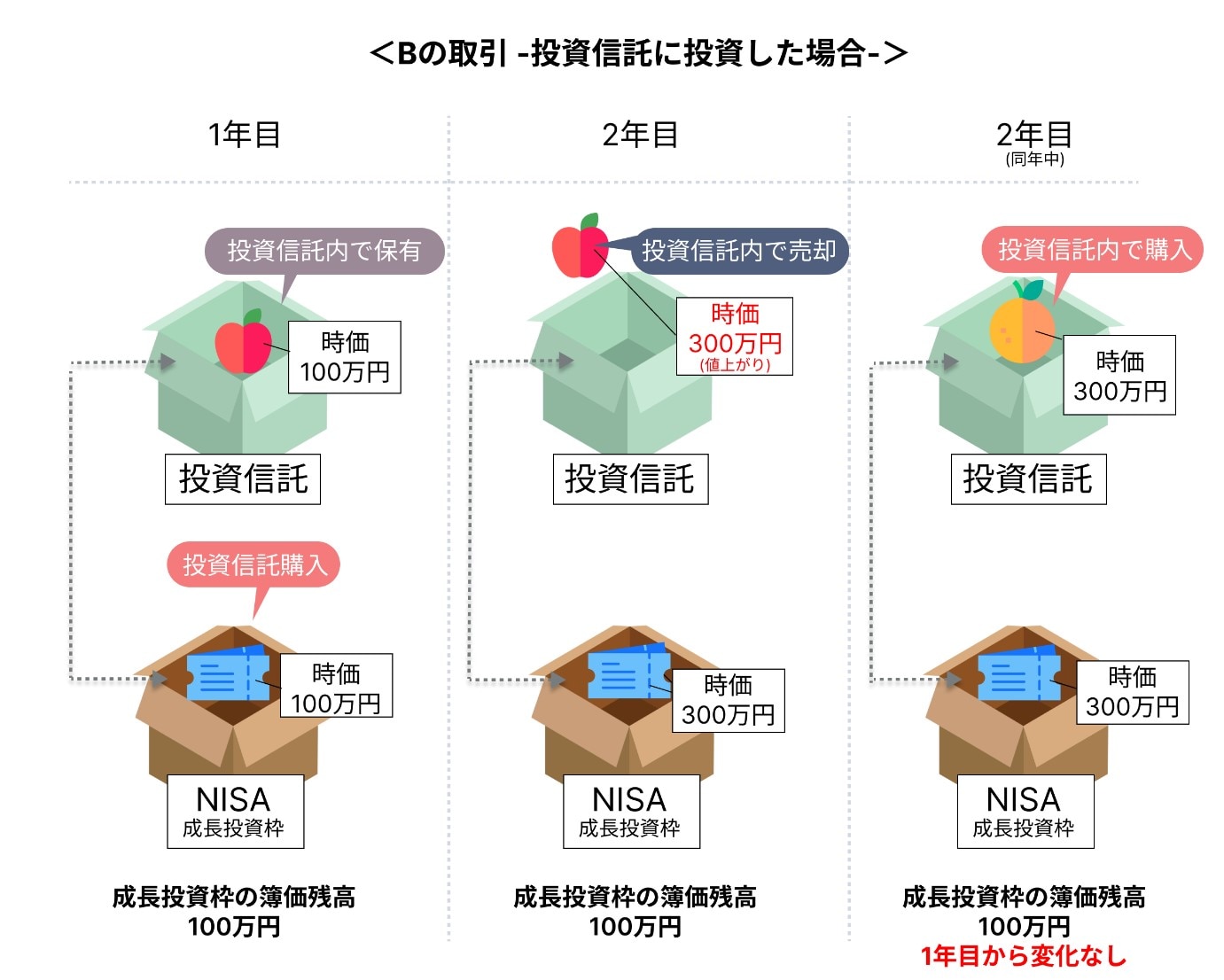

(B)は、まず投資信託を初年度100万円購入します。そしてその投信のなかで「アップル自動車株」が100万円購入され、300万円に値上がりしたあとに全部売却され、続いて「オレンジ重工」株が300万円購入されたとします。(問題を簡単にするために、この投信内では他の銘柄は保有されていないと仮定します。)

Aの取引では、初年度はNISAの利用額は100万円で終了したあと、2年目に「アップル自動車」300万円の売却を行い、同年中にその300万円をもって「オレンジ重工」を購入しようとします。

ところが、NISAの成長投資枠は年間240万円までしか利用できませんので、2年目にNISA口座で購入可能な「オレンジ重工」は240万円まで、残りの60万円は課税口座で購入する(もしくは3年目まで購入できない)ということになります。2年目の終わった時点でのNISA利用額は240万円で、生涯では残り1,560万円追加投資できる状態です。

一方でBの取引では、初年度のNISA利用額は100万円とAの取引と同様ですが、2年目になっても投資している投資信託そのものの売却はないため、2年目の終了時点でもNISAの利用額は100万円のまま、生涯では残り1,700万円の追加投資ができます。

もし定期的な収入のある投資家であれば、2年目にも100万円の追加投資ができるかもしれません。すると、Aの取引ではすでに「オレンジ重工」で成長投資枠を目いっぱい使ってしまっているため、非課税投資を追加できません。しかし、Bの取引であればNISAの利用が増えていないので、同じ投信を100万円分非課税で追加することも可能です。

この例で重要なポイントは、〈投資信託内で行われる個別銘柄の入れ替えは、一切個人のNISA枠を傷つけずに行うことが可能〉ということです。

まったく同じ取引でも、個人が個別銘柄で実施してしまうと、NISAの枠を余計に消費して追加の非課税投資ができなくなってしまう恐れがあるどころか、そもそも何度も銘柄を入れ替えようとすると、いずれ非課税投資ができなくなる可能性すらあります。