老後、少しでも楽になるようにお金を貯めておきたいけれど、いったいいくら準備すればいいのか……こうしたとき、たとえばファイナンシャルプランナーに相談しても明確な答えは返ってきません。そこで、『定年までに知らないとヤバイお金の話【最新版】』(彩図社)著者でファイナンシャルプランナーの岡崎充輝氏が、自身の“目標貯金額”の導き方を解説します。

(※写真はイメージです/PIXTA)

「定年までにいくら貯めればいいですか?」の疑問を解消!自分の“目標貯金額”がわかる〈収支シミュレーション〉の作り方【FPの助言】

支出シミュレーションの作り方…住宅関連費は少し難しい

2.支出

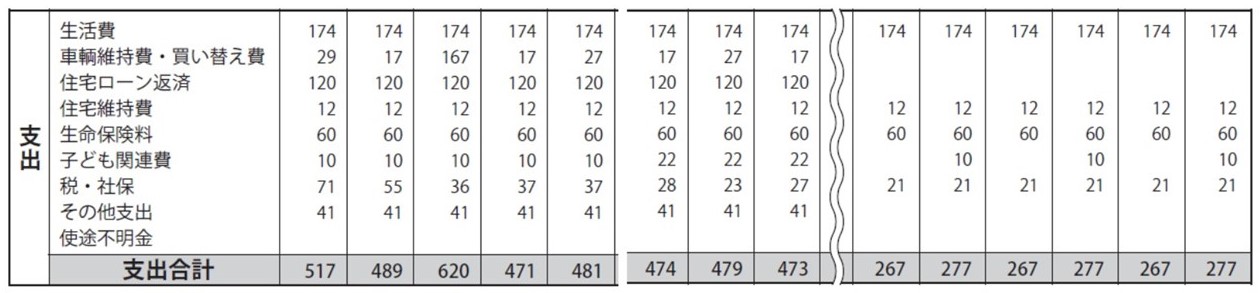

[図表2]定年後の収支シミュレーション② 出所:『定年までに知らないとヤバイお金の話』(彩図社)より抜粋

続いて支出です。まずは、生活費を記入していきます。ここでいう生活費は、臨時的な費用以外の、毎月決まって支出する費用です。具体的に言えば、食費、日用雑貨、水道光熱費、ガソリン代、新聞代、町内会費等です。ちなみに、生命保険などはここでは含めません。

次に、車の維持費と買い替え費用を書き加えていきます。車の維持費とは、車の保険、税金、車検代ですね。もちろん永久に乗れるわけでもありませんから、いつ買い替えて、いくらぐらいの予算を組むかはかなり重要だと思われます。

ここからが少し難しくなってきます。まずは、住宅ローンと住宅維持費です。住宅ローンは、今の返済額を書けばいいのかというと、そうではありません。変動金利で借りている人は、金利が変動すると、返済額が変わってしまいます。

私ならこういう場合、必ず金利が上がると予測して、金額を算出します。上がると予測しておいて、上がらなければラッキーって思えばいいだけのことですから。

また、維持費の方では、固定資産税と修繕やリフォームの予定があれば、書き加えていくのが大切です。

難しい項目の2つめは生命保険です。「生命保険の何が難しいの?」と疑問に思われるかもしれません。

しかし、更新タイプの生命保険に加入している場合、人によっては、将来の生命保険料が今より増えることがあります。今どんなタイプに加入していて、将来の保険料がどうなのか。この機会にぜひ正確に把握されることをおススメします。

ここからは、老後を想像してみてください。その他の支出として、海外旅行に行きたいだとか、毎月ゴルフに行きたいだとか、遊興費や子どもや孫への援助等、考えると少しハッピーになりそうな計画の支出を書いてみましょう。

ここまで書き上げれば、老後の支出が時系列に分かってきます。

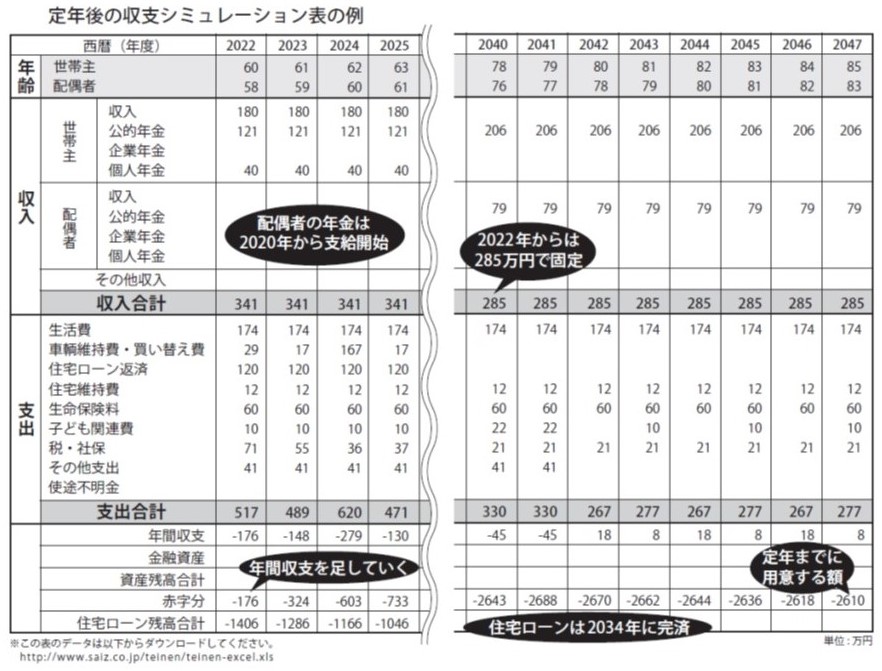

あとは仕上げです。収入の合計から、支出の合計を引くわけですよね。多くの人は、赤字になる年の方が多いでしょう。

あとは毎年の収支の結果を合計すると、定年後足りない金額の合計額が出てきます。そう、この金額こそが、定年までに準備しなくてはいけない貯蓄額となるわけです。

[図表3]定年後の収支シミュレーション表(まとめ) 出所:『定年までに知らないとヤバイお金の話』(彩図社)より抜粋

岡崎 充輝

ファイナンシャルプランナー

株式会社ヘルプライフオカヤ 代表取締役