定年退職のタイミングによって受け取れる金額が変わる、そんな話を耳にしたことのある人は多いでしょう。しかしなかには、安易な決断により、のちに後悔してしまう人もいるため要注意です。本記事では、定年退職したAさんと、64歳11ヵ月で退職したBさんの事例とともに、退職のタイミングにおける注意点について社会保険労務士法人エニシアFP代表の三藤桂子氏が解説します。

(※写真はイメージです/PIXTA)

「64歳11ヵ月が一番得なんだぜ」ドヤ顔で退職した年収800万円の同期だったが…1年後に大後悔「お前のほうが正しかった」意気消沈のワケ【FPの助言】

Bさんが大後悔することになった「退職金」

2人の年収は同じ800万円、同じ会社に勤めた同期で、65歳定年時の退職金見込み額は1,500万円となっていました。Aさんは定年退職し、再雇用で週2,3回の働き方をする予定です。

一方、Bさんは定年退職1ヵ月前に退職し、失業手当を受給しながら年金を受給。受給後はアルバイト程度に働こうとしています。

2人の年金はほぼ同じ金額で、老齢基礎年金81万6,000円(2024年度満額)と老齢厚生年金129万8,340円(平均標準報酬月額47万円、504月で計算)です(差額加算除く)。年額では約211万円、月額換算すると約18万円となっています。

「令和4年度 厚生年金保険・国民年金事業の概況」の厚生年金保険(第1号) 老齢年金受給権者状況の推移(男子)によると、65歳以上の平均年金月額は16万7,388円。また、65歳以上の単身無職世帯(高齢単身無職世帯)消費支出は14万5,430円(家計調査報告 家計収支編2023年(令和5年)平均結果の概要)となっています。

2人とも平均以上額が受け取れる予定であり、日々の生活は年金でどうにかやりくりできそうです。ただし、ゆとりある生活をするには、少し貯蓄を取り崩すようになるでしょう。老後の資金として退職金が多いと不安が軽減されます。

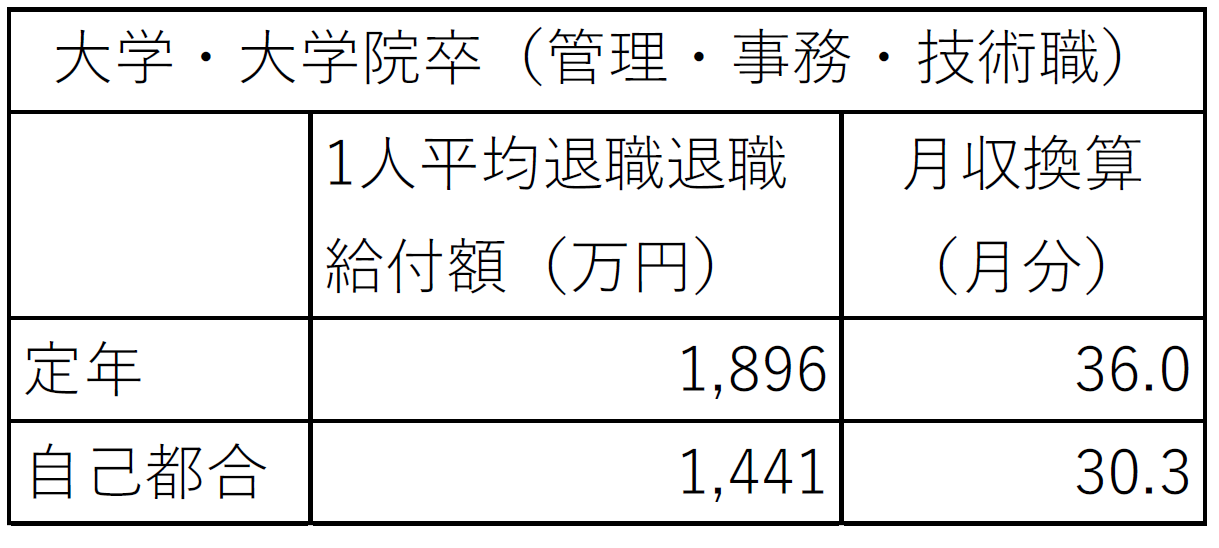

退職金は会社の就業規則、退職金規程などで決められていますが、定年退職と自己都合退職とでは金額が異なるケースが多いのです。

厚生労働省の「退職給付(一時金・年金)の支給実態(2023年度)」から、定年退職と自己都合退職では、自己都合退職は約84%となります。つまり、多くのケースで自己都合退職を選んだ場合、退職金を満額受け取れるわけではないようです。

[図表]退職給付の支給実態 (一部抜粋し筆者作成)

2人の会社でも退職金の規程により、自己都合退職は定年退職の80%と定められていたため、Aさんは1,500万円ですが、Bさんは1,200万円にとどまることになりました。300万円という大きな差が出てしまったのです。