ほぼ同時期に夫を亡くした双子のAさんとBさん。遺族年金の件で年金事務所を訪れたBさんは専業主婦だったAさんとの差に愕然としました。そこで本記事では遺族年金の仕組みや、第3号被保険者を選択するリスクについて、角村FP社労士事務所の特定社会保険労務士・角村俊一氏が解説します。

(※写真はイメージです/PIXTA)

40年間も働いて保険料を納めてきたのにこの仕打ち…夫を亡くした68歳妻が「遺族年金の仕組み」を知って愕然としたワケ【社労士が解説】

「働いたら負け…」なの?

AさんとBさんは双子の姉妹(68歳)。ほぼ同時期に夫を病気で亡くしました。

お互いの葬儀も終わり、夫を亡くした後の様々な手続きを2人で調べながら進めています。先週、AさんとBさんは遺族年金の件で近くの年金事務所に相談に行きました。

Aさんはすんなりと遺族年金の請求をすることができましたが、Bさんは年金事務所の職員から何やら複雑な説明を受けました。自宅に戻り、もらった資料を片手にいろいろと調べてみるとかなり損した気分に。

遺族年金には就労意欲を下げるような仕組みが色濃く残っています。

Aさんは卒業と同時に学生時代からの恋人と結婚して専業主婦一筋。一方、Bさんは同僚と職場結婚し、その後も仕事を続けてきました。

Bさんは遺族年金の仕組みを知って、「私が働いてきた40年は何だったの?」「働いたら負けなの?」とモヤモヤが晴れません……。

年金支給の仕組みを知り愕然とするBさん

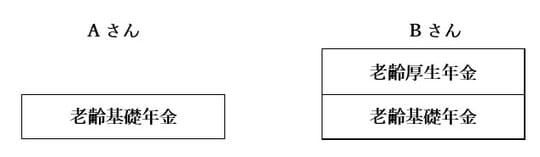

夫が亡くなるまでのAさんとBさんの年金受給状況をみてみましょう。

Aさんは専業主婦(第3号被保険者)だったので「老齢基礎年金」のみの受給です。Bさんは働いていた期間があるので「老齢基礎年金+老齢厚生年金」の2階建ての受給となります。

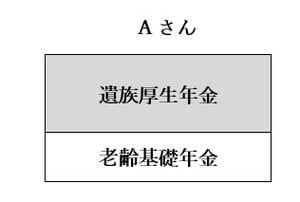

夫の死亡によりAさんとBさんの年金受給状況は変わります。Aさんは単純に自分の「老齢基礎年金」の上に夫の「遺族厚生年金」が加わります。

しかし、Bさんの場合は異なります。Bさんは自分の「老齢厚生年金」をまず受給した上で、夫の死亡により受給できる「遺族厚生年金」から自分の「老齢厚生年金」を差し引いた額が「遺族厚生年金」として支給される形となります。

専業主婦だったAさんは夫の「遺族厚生年金」を満額受給できるのに対し、Bさんは自分の「老齢厚生年金」を受給するので、その分、夫の「遺族厚生年金」が減額されてしまうのです。

年金事務所では、「Bさん自身が納めた保険料をできるだけ年金給付額に反映させるため、Bさん自身の老齢厚生年金は全額支給し、差額を遺族厚生年金として支給するのです」と説明を受けましたが、「働いた分だけ遺族厚生年金が減らされる」としか思えませんでした。

しかも、老齢年金は課税対象であるのに対し、遺族年金は非課税であることも知りました。Bさんは受給している年金の大部分を「老齢基礎年金+老齢厚生年金」が占めるので、年金収入の大半が課税対象です。

Aさんは専業主婦だったため、年金保険料を自身で納付したことはありません。一方、Bさんは40年もの間、年金保険料を負担してきました。安くはない保険料を長年負担してきてこの仕打ち。「結局、働いたら負けなの?」とBさんのモヤモヤは募ります。