日本人の約9割が加入しているといわれる医療保険ですが(生命保険文化センターより)、自分が加入している保険について「実はよく理解していない」という人は意外と多いでしょう。そこで、医療費に関する「公的制度」と「保険」の基本と、医療保険の“落とし穴”について、『老後のお金、本当に足りますか?』(オレンジページ)著者で家計再生コンサルタントの横山光昭氏が解説します。

(※写真はイメージです/PIXTA)

家計改善のため「保険の見直し」→かえって損!?…失敗を避ける「医療保険選び」3つのポイント【お金のプロの助言】

60歳超で入院率がグッと上昇…働けなくなったとき頼れる「公的制度」

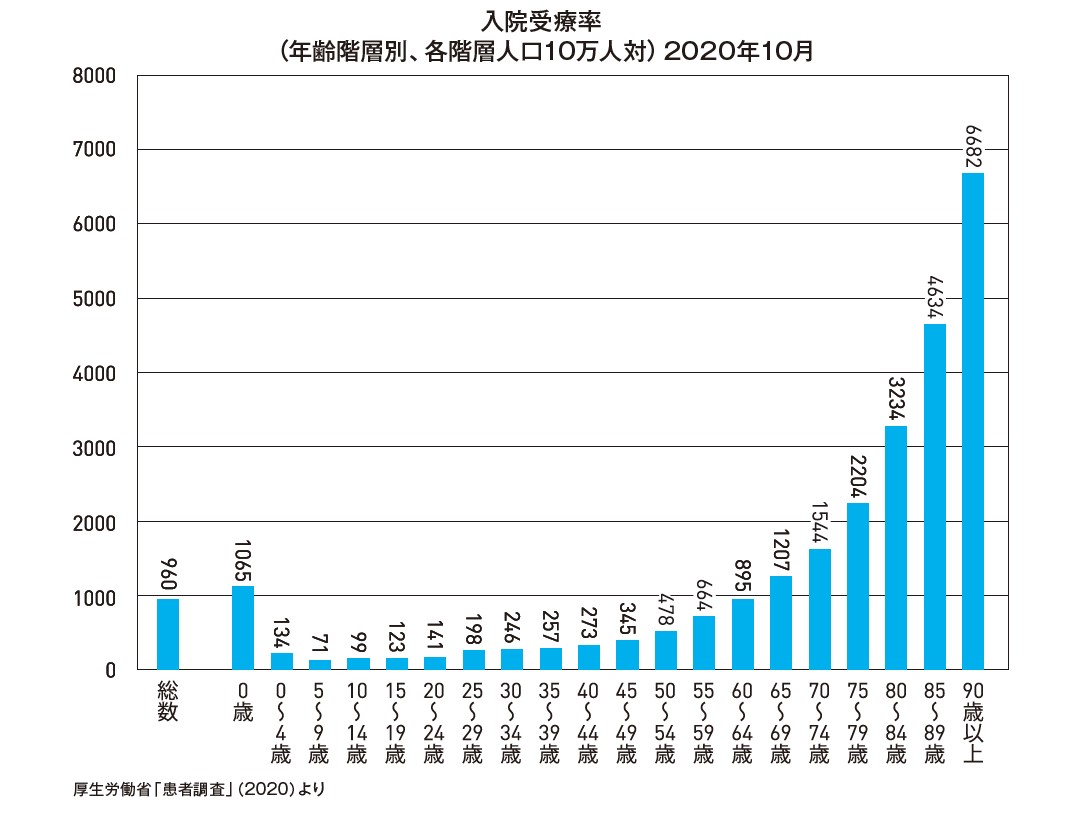

今は元気に働いていても、高齢になるほど不安になるのが病気やケガのリスク。[図表1]は2020年の年齢別「入院受療率」。60歳を超えるとグッと入院率が高くなることがわかります。

[図表1]入院受療率(年齢階層別、各階層人口10万人対)2020年10月 出所:厚生労働省「患者調査」(2020)より

※ 入院受療率……人口10万人あたりでどのくらいの人が医療機関に受療、入院したかを示す比率。

生命保険文化センター「令和4年度 生活保障に関する調査」によると、平均入院日数は65歳以上は40.3日、35~64歳は24.4日なので、65歳以上になると長期化することがわかります。

また、入院1日あたりの自己負担額の平均は2万700円(高額療養費制度の上限を超えた金額は払い戻される)。会社員の場合、傷病手当金などで収入をカバーできますが、自営業の方の場合は仕事を休むことで、収入が減ることもありえます。

制度と保険を活用し、収入減に備えよう

安心して病気と闘うためにも、対策を考えておくことが重要です。まずは、使える公的な制度や備えられるものを知りましょう。

◉高額療養費制度

……同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度。それぞれの年齢や収入により自己負担額は変わる。

年収約370万円未満は5万7600円、年収約370~770万円は8万100円+(総医療費※-26万7000円)×1%が自己負担限度額となる。4ヶ月目からは自己負担限度額が軽減されます。

※ 公的医療保険制度適用前

※ 高額療養費の支払い例(年収約370~770万円の場合)

1カ月で30万円(総医療費100万円)を支払った場合:8万100円+(100万円-26万7000円)×1%=8万7430円が自己負担限度額なので、30万円-8万7430円=21万2570円が払い戻し額。

◉医療費控除

……1年間にかかった医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えた場合、確定申告することで還付金を受け取ることができる。

◉民間医療保険・共済

……生命保険会社や損害保険会社といった民間の会社が提供している保険商品や共済保険※に加入することで、入院や手術に応じて給付金をもらうことができる。

※ 共済保険……将来発生するかもしれない事故などに備え、組合員があらかじめ一定の金額を拠出しておき、もし事故が発生したときにはそこから共済金を支払うという仕組み。

高額療養費制度は、収入が高いほど自己負担額が高くなるシステム。70歳以上になると軽減措置がありますが、現役世代並みの収入がある方は自己負担額は現役世代と変わらない金額となるので要注意です。逆に、収入が低い方でもこの制度があるおかげで安心して医療を受けられる、というメリットがあります。

残りのお金は貯蓄や医療保険等でカバー。いざというときに、しっかり備えておきましょう。